Gåvobrev - Ge bort fastighet utan skatt

Gåvobrev fastighet. Hur ger man bort en fastighet utan att behöva betala skatt? Kan man ge bort en tomt i gåva och slippa skatten? Vad är stämpelskatt? Hur undviker man kapitalvinstbeskattning vid överlåtelse av fastighet?

Ge bort fastighet

Det kan finnas många anledningar till att man vill ge bort en fastighet. Det kan finnas flera delägare och en är inte så intresserad av tomten eller huset och vill därför ge bort sin andel mot en ersättning. Det kan bli för mycket för en änka eller änkling att sköta/bekosta flera fastigheter och man vill därför ge bort en eller flera hus och tomter till släktingar eller barn. Det kan också kännas onödigt att betala stora fastighetsagifter varje år för mark som bara ligger och inte används till något. Andra tillfällen då detta blir aktuellt är när man ska flytta ut från Sverige helt. Då får man inte ha en fastighet kvar i landet för då räknas man fortfarande som skattskyldig i Sverige. Detta eftersom man anses ha en väsentlig anknytning om man äger en fastighet här (har man bara en sommarstuga kan man klara sig men är det en åretruntbostad är det svårt). Istället för att sälja till högstbjudande kan man ge bort fastigheten som gåva till lämplig person och undvika onödiga skatteeffekter.

En gåva måste vara frivillig och den kan inte ångras när den väl är genomförd. Om gåvan kompenseras med en ersättning av pengar, eller till något som kan omvandlas till kontanter, måste man även bedömma om det verkligen är fråga om en gåva eller om det blir aktuellt med stämpelskatt eller t.o.m. kapitalvinstbeskattning för att det räknas som en försäljning och ett inköp. Mer detaljerad info om vilka brytgränser som gäller för gåvor finns längre ned i texten.

Speciella regler för gifta när man ger fastighet som gåva

Är man gift gäller speciella regler. För att kunna överlåta en fastighet måste man vara ensam ägare, annars måste alla delägarna vara överens. Du kan inte gebort en gemensam bostad. Gåvor mellan makar måste också först anmälas till Skatteverket. Gåvohandlingen måste bli registrerad hos Skatteverket före man ansöker om lagfart hos Lantmäteriet.

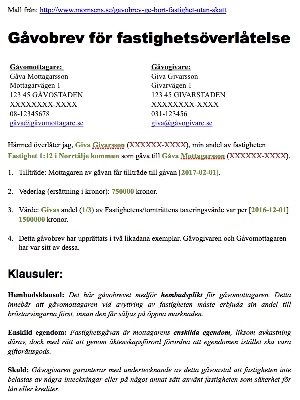

Gåvobrevet för fastighetsöverlåtelse

En gåvohandling eller ett gåvobrev är egentligen ett avtal. Detta krävs när man ger bort en fastighet. Man får inte ge bort eller sälja en fastighet med enbart muntligt avtal. För fastigheter är bara skriftliga avtal bindande. Inte ens skriftliga "Letter of intent" är bindande för fastighetsaffärer. Själva avtalet kan se ut på många olika sätt, det finns ingen speciell blankett för detta hos t.ex. Skatteverket utan man får antingen formulera avtalet själv eller med hjälp av en jurist.

Man kan skriva in olika begränsningar i avtalet som att man inte får sälja vidare fastigheten till personer utanför släkten, eller att bröstarvingar ska få företräde innan fastighetens säljs på den öppna marknaden (Hembudsklausul). Man kan också friskriva gåvan så att den inte kan utmätas eller ingå i mottagarens eventuella konkurs.

Det kan kännas svårt att veta hur man ska formulera sig för att det ska bli juridiskt korrekt och ibland kan det vara en komplicerad situation med olika delägare och andelar, rester från tidigare dödsbon etc. I dessa fall kan det bli tokigt om man försöker göra det själv, men det kan också kännas som en onödigt hög kostnad att slänga iväg 2-4 tusen eller mer för att en juristbyrå ska hantera transaktionen.

Gåvobrev fastighet:

Ladda ner mallar för gåvobrev här:

Ladda ner Gåvobrevsmall (Mac pages)

Ladda hem Gåvobrevsmall (Word docx)

Vad ska vara med i gåvoavtalet?

Ett gåvoavtal eller gåvobrev för fastighetsgåva måste uppfylla vissa kriterier och innehålla vissa specifika punkter för att det ska anses giltigt. Detta brukar kallas för "formkrav" som regleras av både lagar [4 kap. 1§ och §29 i Jordabalken (JB)] och myndigheters regler och policy.

Arbetsgång registrering av gåva

1. Gåvohandlingen (överlåtelseförklaring). Om avtalet innehåller speciella villkor eller begränsningar ska bilagor bifogas som styrker att dessa kriterier är uppfyllda. För klausuler som Hembud eller Enskild egendom räcker det med texten i själva avtalet.

2. Uppgift om objektet (fullständig fastighetsbeteckning).

3. Eventuell ersättning/belopp (vederlag) som givaren får som kompensation.

3. Givarens och mottagarens personnummer, adress och telefon nr.

4. Underskrifter från båda parter. Givarens underskrift ska bevittnas av TVÅ personer.

5. OBS! nr 5 endast för gifta: Gåvoavtalet måste skickas in först till Skatteverket sedan Lantmäteriet. Betala ansökningsavgift (idag 275 Kr) till Skatteverkets BG 227-5782. I meddelandefältet skriver du namn, persnr och gåvohandling. Gåvoavtalet ska skickas in i original till [t.ex. Skatteverket, Äktenskapsregistret, 87187 Härnösand], som kopierar det och skickar tillbaks originalet till dig. Sedan nr 6.

6. Ansök om lagfart hos Lantmäteriet här. Det är gåvomottagaren som ska ansöka om lagfarten och betala avgiften på 825 Kr. Lantmäteriet kräver att du ansöker om Lagfart i samma brev som du skickar med gåvohandlingen annars får du avslag och dom avslutar ärendet och skickar tillbaka de papper du skickat in. Du kommer inte kunna komplettera utan ärendet avskrivs och du måste börja om. Du kan alltså inte skicka gåvobrevet först och sedan skicka in en ansökan om lagfart.

(Ansökan om Lagfart innehåller bara en upprepning av uppgifter du redan angivit i gåvoavtalet, men eftersom du skriver till en Myndighet måste uppgifterna finnas på rätt blankett för att det ska kunna registreras. Att de nödvändiga uppgifterna för att slutföra handläggningen redan finns i gåvohandlingen saknar betydelse.. det är detta som kallas BYRÅKRATI!)

Saknas en eller flera av punkterna ovan finns risken att avtalet inte räknas som juridiskt bindande.

Taxeringsbevis behöver inte skickas in

När man anmäler att man vill ge bort en fastighet som gåva behöver man oftast inte skicka med taxeringsbeviset, det finns automatiskt i myndigheternas system. Men har värdet ändrats för det senaste taxeringsåret, t.ex. på grund av förändring/tillbyggnad/överklagande måste det nya beslutet skickas med.

Vem får bevittna gåvobrevet?

För det första måste givaren av fastigheten se till att underskriften blir bevittnad av TVÅ personer.

Vilka som får vara med och bevittna en namnteckning regleras i lagen (1946:805).

Vem som helst kan vara vittnen men det finns vissa begränsningar: Ej gåvomottagaren, Personer under 15 år, "Någon som lider av en psykisk störning som gör att den saknar insikt om betydelsen av bekräftelsen".

Är gåvogivaren gift måste även givarens make lämna sitt samtycke till gåvan i gåvobrevet. Kravet på bådas namnteckning gäller även sambopar när fastigheten som en givare ger bort är samboparets gemensamma bostad.

Bevittna innebär i praktiken underskrift, namnförtydligande och telefonnummer, det är även giltigt att använda stämpel.

Gåvor kan inte ångras

En gåva är inom juridiken definitiv och kan inte ångras. Det är dock möjligt att skriva ett nytt gåvobrev i omvänd riktning för att reversera en transaktion som man i efterhand ångrar, detta förutsätter dock att den som först fått gåvan är villig att ge tillbaka den.

Är avtalet (gåvobrevet) ogiltigt kan överlåtelsen dock stoppas/upphävas. Detta kan t.ex. hända när en fastighet ges som gåva direkt till personer under 18 år, eftersom dessa inte har rätt att äga fast egendom. Det blir istället föräldrarna eller annan förmyndare som måste skriva under gåvohandlingen.

Skatt på Gåva

Gåvoskatten är sedan 17:e december 2004 borttagen. Men det finns en stämpelskatt som man måste betala om den som ger bort en fastighet får en ersättning som är lika med eller överstiger 85% av taxeringsvärdet. Får man med andra ord en summa pengar som ligger nära taxeringsvärdet räknas det inte längre som en ren gåva. Då blir det så kallad stämpelskatt på hela summan (1,5% för personer och 4,5% för juridiska personer) man fått i ersättning eller på taxeringsvärdet om det är högre. Man får alltså betala skatt på det högsta värdet av ersättning eller taxeringsvärde. För att undvika stämpelskatten måste ersättningen därför vara:

Ersättning < 0,85 x (Taxeringsvärde (År-1))

Är ersättningen lika eller högre än taxeringsvärdet räknas det inte som gåva alls, utan som en försäljning för den som ger, och ett köp för den som får fastigheten. Då blir det kapitalvinstskatt på 30% av 22/30 av vinsten (vilket innebär 22% effektiv skatt). OBS i detta fall måste dessutom mottagaren (köparen) betala stämpelskatt också. Det är alltså nästan alltid betydligt förmånligare för släktingar att överlämna en fastighet som gåva även om ersättningen är strax under 85% taxeringsvärdet.

Om skulder på fastigheten övertas får dessa inte uppgå till mer än taxeringsvärdet, för då drabbas gåvogivaren (säljaren) av kapitalvinstskatten.

Gåvoåret ingår fastigheten i givarens underlag för kommunal fastighetsavgift. Först året efter redovisar gåvotagaren fastigheten i sitt underlag för fastighetsavgift.

Notera: För bostadsrätter (lös egendom) gäller andra regler vid försäljning och gåva än för fastigheter. Där kan det bli aktuellt med s.k. Blandat fång vilket innebär en kombination av gåva och köp.

Vad blir inköpsvärdet för fastighet som man fått genom arv eller gåva?

Har du fått en fastighet som gåva, eller via ett arv, så överförs inköpspriset till Dig. Ibland är det svårt att veta vad det ursprungliga inköpspriset låg på för en fastighet, speciellt om den gått i arv i flera led. Därför får man använda en schablonregel för uträkning av inköpsbeloppet. Om det senaste inköpet/förvärvandet av fastigheten gjordes innan år 1952 får man välja att använda 150% av taxeringsvärdet för 1952 (enligt 45 kap. 28§ Inkomstskattelagen). Det kostar i skrivande stund 225 Kr att beställa ett Fastighetstaxeringsvärde.

Villkorad fastighetsöverlåtelse

Det är vanligt att man vill begränsa rättigheter för vidareförsäljning när man ger bort en fastighet i gåva. Det kan vara så att man inte vill att fastigheten ska delas med en annan släkt om gåvotagare skiljer sig. Man skriver då in en begränsningsregel i avtalet (klausul) som sätter upp ett juridiskt hinder från att göra olika saker med den bortskänkta gåvan.

Exempel på klausuler för gåvobrev:

Hembudsklausul1 - Det här gåvobrevet medför hembudsplikt för gåvomottagaren. Detta innebär att Gåvomottagaren måste erbjuda sin andel till bröstarvingarna först, innan den får säljas på öppna marknaden.

Hembudsklausul2 - Gåvan gives med förbehåll beträffande överlåtelse. Vid händelse av att syskon eller syskonbarn vilja avyttra sin andel har vederbörande skyldighet att hembjuda sin andel till de övriga syskonen.

Enskild egendom1 - Det här gåvobrevet medför att fastigheten blir enskild egendom för gåvomottagaren. Det innebär att aktuell fastighetsandel stannar inom släkten även om gåvomottagaren gifter sig och skiljer sig igen.

Enskild egendom2 - Egendom som bröstarvinge ärver från någon av oss skall, liksom avkastningen därav, vara mottagarens enskilda egendom i äktenskap och samboförhållande.

Enskild egendom3 - Fastighetsgåvan är mottagarens enskilda egendom, liksom avkastning därav, dock med rätt att genom äktenskapsförord förordna att egendomen i stället ska vara giftorättsgods.

Man kan också ta med klausuler om att: Upplåta panträtt och Skriva in nyttjanderätt (dessa avtalsklausuler har ingen tidsgräns på 25 eller 50 år som ofta är förekommande i andra sammanhang).

OBS! Ett villkor som föreskriver att man måste sälja en fastighet till en specifik person (förköpsrätt) är inte giltig enligt svensk rätt i ett köpeavtal. Man får alltså inte styra framtida försäljningar till en i förväg utnämnd person. Hembud är en form av förköpsrätt men ändå giltigt för att det är fråga om gåva (ej köp) och inte innebär ett totalt förbud eller absolut styrning till en viss person. Jurister har dock påpekat det oklara rättsläget för överlåtelseförbud och man bör vara försiktig med avtal som innehåller den typen av klausuler. Standardiserade hembudsklausuler har dock en etablerad praxis i gåvoavtal.

Villkor om hembud förutsätter också att överlämnandet av fastigheten slutfördes i form av en gåva för att det ska anses giltigt.

Hur gör man Lagfartsansökan?

Mottagaren av fastighetsgåvan är skyldig att ansöka om lagfart inom tre månader från gåvotillfället. Ansökan lämnades tidigare till den inskrivningsmyndighet som har hand om kommunen där fastigheten ligger. Men detta är ändrat och alla ska nu skicka till samma ställe:

Lantmäteriet Fastighetsinskrivning

761 80 Norrtälje

Finns det flera gåvomottagare kan de göra en gemensam ansökan. På så sätt blir det bara en expeditionsavgift (om gåvan inte straffas med stämpelskatt).

Till ansökan om lagfart ska gåvobrev i original bifogas.

Det är en fördel om du läser Lantmäteriets egen handledning här.

Övertagande av lån anses vara samma sak som att få pengar. Har tomten ett värde av 500K och det finns en skuld på 100K och gåvan av tomten ges mot en ersättning på 250K blir det skattemässiga värdet på gåvan 250 + 100 = 350K. Detta är viktigt att känna till för att inte passera brytgränser för stämpelskatt och kapitalvinstskatt när gåvan verkligen är tänkt som en gåva och inte en ren försäljning.

Huvudsaklighetsprincipen

En gåva ses som en så kallad benefik överlåtelse. En gåva utlöser inte kapitalvinstbeskattning.

Om en överlåtelse av en fastighet sker mot ersättning, men ersättningen inte motsvarar den överlåtna tillgångens marknadsvärde, brukar man säga att det är frågan om ett blandat fång. Överlåtelsen har skett dels genom en onerös del (överlåtelse mot ersättning), dels genom en benefik del (överlåtelse utan ersättning). För att avgöra om en fastighetsöverlåtelse ska betraktas som köp eller gåva används Huvudsaklighetsprincipen.

För bostadsrätter och annan lös egendom används i stället delningsprincipen. Det saknar betydelse hur parterna själva betecknat överlåtelseavtalet.

Inkomstskattemässigt anses fastighet överlåten genom gåva om ersättningen understiger överlåtelseårets taxeringsvärde eller överlåtelseårets marknadsvärde, om det är lägre än taxeringsvärdet, under förutsättning att avsikten är att berika mottagaren (huvudsaklighetsprincipen). En sådan överlåtelse utlöser ingen vinstberäkning, utan fastigheten anses i sin helhet överlåten benefikt. Stöd för detta finns i gamla domslut bl.a. i: RÅ 1969 ref. 32. De övertagna lånen var mindre än taxeringsvärdet varför det ansågs som gåva i enlighet med avtalet. RÅ 1969 Fi 756. Köpeskilling större än taxeringsvärdet varför det ansågs som köp (Svensk skattetidning 1970 s. 69). RÅ 1981 1:29. Köpeskilling mindre än taxeringsvärdet för överlåtelseåret varför det ansågs som gåva, trots att parterna betecknat avtalet som köp. Om överlåtelsen sker till närstående eller annan med vilken den skattskyldige har en nära relation antar Skatteverket att det finns en gåvoavsikt.

En överlåtelse av en fastighet till ett av överlåtaren helägt bolag behandlas som en avyttring även om ersättningen understiger taxeringsvärdet, eftersom det saknas ett gåvomoment (RÅ 1993 ref. 43 I).

Gåvobegreppet summering

Definition på gåva enligt civilrätten:

1. Förmögenhetsöverföring. Den som får gåvan måste bli rikare på papperet.

2. Frivillig överföring. Man kan inte tvinga någon att ge en gåva.

3. Gåvoavsikt. Den som ger ifrån sig en gåva ska göra det med syftet att berika mottagaren. Därför måste eventuell ersättning för gåvan ligga klart under taxeringsvärde och marknadsvärde.

Den viktigaste skillnaden vid bedömning av gåvor inom olika delar av juridiken är att den skatterättsliga grenen utgår från taxeringsvärdet. Men inom sakrätten, exekutionsrätten och civilrätten är det marknadsvärdet som styr.

För att vara på den säkra sidan när man ger en gåva drar t.ex. Magnusson slutsatsen att ett säkert gåvovärde ligger på ca 65% av taxeringsvärdet eller 50% av marknadsvärdet. Detta är alltså en bra bit under den skattemässigt säkra gränsen på < 85%.

Om marknadsvärdet saknas kan domstolen använda sig av principen att Marknadsvärdet = 133% av taxeringsvärdet.

En klausul om Enskild egendom stärker sannolikheten för att gåvan juridiskt ska ses just som en gåva. Skatterättsligt tolkar Skatteverket per automatik att det rör sig om en gåva om fastigheten ges till en närstående, så länge eventuell ersättning är under 85% av taxeringsvärdet. Men var försiktig med gåvor till personer utanför släkten, det kan lätt tolkas som en försäljning och ett inköp även vid lägre vederlagsbelopp.

Läs mer om avyttring, gåvor och försäljning av fastigheter här hos Skatteverket

Här kan du läsa mer om skatt när du säljer bostadsrätt

Marknadsvärdering av fastighet

Här kan du se en kort video som visar hur man kan värdera en fastighet till marknadsvärdet:

Ge bort hus med större lån än taxeringsvärde

Jag läste er fråga gällande gåva av fastighet. Den är väldigt bra men känner mig fortfarande lite osäker.

Jag ska flytta utomlands och önskar ge min bror huset som gåva. Det är lån på huset på ca 990 000 kr som jag önskar att han ska ta över. Taxeringsvärdet är 921 000 kr.

Kan jag ge huset som gåva utan att det blir skattekonsekvenser?

Problemet är att din bror förlorar på papperet. Du berikar (att göra rikare) inte din bror utan skuldsätter honom då skulden är större än taxeringsvärdet.

Det innebär samtidigt att DU gör en VINST på 69K på papperet då du blir fri från skulden som följer med fastigheten.

"3. Gåvoavsikt. Den som ger ifrån sig en gåva ska göra det med syftet att berika mottagaren. Därför måste eventuell ersättning för gåvan ligga klart under taxeringsvärde och marknadsvärde."

När du ger fastighet till närstående måste din ersättning minst ner under 85% av taxeringsvärdet, helst ner mot 60% för att vara på den säkra sidan. Med andra ord måste lånet ner till minst 782000 eller helst ännu lägre innan du ger bort huset som gåva. Annars kommer det räknas som försäljning med kapitalvinstskatt m.m. Du behöver alltså betala av minst 208K på lånet INNAN du ger bort huset som gåva.

Kom ihåg

- Gåvotagare ska söka lagfart inom 3 mån hos Lantmäteriet. MEN du måste skicka med gåvobrevet samtidigt som du skickar in ansökan om Lagfart!

- Skicka in 1 original och 1 vidimerad kopia.

- Gåvotagare är skyldig att ansöka om lagfarten och får alltid betala exp. avg. typ 825 Kr. Detta kan dras av från ev. ersättning.

- Förändringen som gåvan medför kan påverka hem och villaförsäkringar, det kan vara bra att prata med försäkringsbolag om det.

- Givarens underskrift måste bevittnas av TVÅ personer.

- Det kan vara bra att göra en kontroll av ägarskapet mot fastighetsregistret och dubbelkolla taxeringsvärdet och ägarandelar.

- Om fastighetsgåvan blir bedömd som försäljning har både säljaren och köparen solidariskt betalningsansvar för stämpelskatten.

Andra inlägg

- Viktigt 12:e februari

- Prisbasbeloppet (PBB) för 2024

- Periodisk sammanställning för kvartal 4

- Hur länge kan man vänta med att bokföra intäkter som ej kommit till företagskontot?

- Bokföra inkomst för deltagande i undersökning

- Ny momslag 1 juli 2023

- Hur hittar jag spårningskoden för GA4 i Google Analytics?

- Förenklat årsbokslut - Nu kan du registrera!

- Fakturera dröjsmålsränta B2B från Sverige till företag inom EU

- Prisbasbeloppet (PBB) för 2023

OBS! Inga frågor besvaras längre i Facebooks plugin under artiklarna.

Använd detta kontaktformulär istället.