Skatt på avverkning av träd

Vad är det för skatt när man avverkar träd på sin tomt?

Kort sammanfattning

Avverkning av träd på vanliga tomter deklareras som kapitalinkomst (30% skatt) i ruta 7.3 på högra sidan av inkomstdeklarationen. Du tar vinsten och drar av ett schablonavdrag på 40000 Kr. Har du lägre vinst än 40000 blir avdraget lika stort som vinsten. Med andra ord så slipper du skatta på vinsten om den är lägre än 40000 Kr!

Skogsbruk och avverkning ligger lite utanför Momsens.se expert och kompetensområde. Därför får gärna kunniga personer inom skogsbruk och skatter inom detta område granska och kommentera innehållet här. Jag kan inte garantera att det är korrekt till 100%, men detta är de slutsatser som man kunnat läsa sig till genom några dagars intensiv research på nätet. Det är dock klart att det som handlar om skog och avverkning är ett riktigt snårigt område. En riktig djungel skulle man lite vitsigt kunna säga. Jag förstår att privatpersoner som inte jobbar med ekonomi och skatter, och som inte har någon ekonomisk utbildning i grunden, får slita sitt hår både en och två gånger för att försöka ta reda på och förstå hur man ska deklarera och räkna ut vinst och skatt när man avverkat lite träd på sin tomt.

Vi ska testa ett enkelt räkneexempel för att få fram vilken skatt vi ska betala på vinst från avverkning:

Om du får 90000 blir skatten 0,3 x (90000 - 40000) = 15000 Kr i skatt.

Detta låter bra med 30% skatt, men tyvärr kan man som privatperson inte göra något åt momsen. När du säljer dina träd ska det upprättas en faktura från Dig till skogsbolaget. På försäljningen ska det läggas till 25% moms som du ska betala in till Skatteverket (om det inte rör sig om avverkning av "några enstaka träd" på en tomt som klassas som privatbostad då är det undantaget från moms). Men allt detta sköts oftast genom självfakturering av skogsbolagen som själva ställer ut en faktura från Dig till Sig med 25% moms. I praktiken innebär detta att vinsten sjunker med 20%, men det gör också att skatten blir lägre eftersom du ska räkna ut skatten på vad du får i handen efter att Skatteverket fått den utgående momsen. Det blir lite krångligt att tänka moms i dessa situationer eftersom du som privatperson inte har företag men ändå rent teoretiskt skickar en faktura med utgående moms till skogsbolaget. Den utgående momsen ska sedan redovisas och betalas en gång per år (12:e maj), och du ska lämna in en momsdeklaration precis som ett riktigt företag. Så även om skogsbolaget betalar ut hela beloppet till dig så är 20% av detta bara ett lån från staten som du måste avbetala senast 12:e maj i samband med deklarationen.

Tillfällig försäljning av grönsaker/virke av en privatperson från sin egna tomt

Tillfälliga försäljningar av varor från en fastighet som är en privatbostad är inte en ekonomisk verksamhet. Om du säljer frukt eller grönsaker från din privata trädgård (villatomt, småhus, sommarstuga etc) är det inte en ekonomisk verksamhet och denna försäljning är dessutom undantagen från moms. I detta fall behöver du alltså inte skapa en faktura med moms. Just träd har strängare tolkning. Men är det bara fråga om avverkning av enstaka träd som finns på en fastighet som används som privatbostad är det inte heller fråga om ekonomisk verksamhet och man slipper lägga på moms på försäljningen.

Om privat tomtmark används för odling av grönsaker som regelbundet säljs till grossist eller detaljist, bedrivs verksamheten på samma sätt som av en producent, och det är då fråga om ekonomisk verksamhet. Så då måste du momsregistrera dig.

Skatteverket anser att avverkning av enstaka träd inte medför att fastigheten kan anses användas för att regelbundet vinna intäkter. Vad menas då med enstaka träd? var går gränsen? Några enstaka träd betyder i detta fallet 30000 Kr. Om du säljer träd eller virke från din privata tomt och om ersättningen är under 30K (exkl. moms) ska det inte redovisas någon moms på försäljningen. Skogsbolaget behöver alltså inte specificera någon moms på utbetalningen (fakturan) till dig som privatperson på belopp under 30K. Det betyder också att du inte behöver momsregistrera dig och slipper lämna en momsdeklaration varje år, så länge du inte avverkar för mer än 30K. Säljer du för mer än 30K behöver du göra en momsdeklaration varje år och lämna in den senast den 12:e maj.

Skogsbruksverksamhet innebär att man använder skog för produktion av bl.a. timmer, ved och bränsle. Detta regleras av skogsvårdslagen (1979:429). I skogsvårdslagen finns regler för när man ska anlägga ny skog och vilken lägsta ålder skogen måste ha för att få avverkas. Gränsdragningen varierar mellan olika trädsorter och områden. Det kan röra sig om ett par årtionden ända upp till mer än 100 år.

Den som äger skogsmark och som säljer skog eller upplåter avverkningsrätt är en beskattningsbar person. Också den som förvaltar skogsmark och som vidtar åtgärder för förvaltningen och skötseln av skogen, för att senare kunna avverka och sälja skogsprodukter, eller upplåta avverkningsrätt, är en beskattningsbar person. På vanlig svenska betyder detta att så fort du avverkar mer än "några enstaka träd" måste du lägga moms på fakturan.

Så här räknar man ut vinst och skatt vid avverkning

Ersättning x 25% moms = fakturabelopp till skogsbolaget.

72000 x 1,25 = 90000 Kr

Vinsten som du får i handen blir alltså bara 72K (bara 80% kvar efter momsen dragits). Sedan ska detta beskattas som kapitalinkomst som har 30% skattesats, men först får man göra ett grundavdrag på 40K.

72K - 40K = 32K vinst som det ska räknas skatt på.

0,3 x 32K = 9600 Kr i skatt.

72000 - 9600 = 62400 Kr kvar efter skatt och moms.

Detta motsvarar att du får behålla 69,33%. Du får alltså bara betala drygt 30% i skatt vilket är det absolut lägsta man kan komma ner på även om man kör alla tips och tricks som finns med företagskonstruktioner. Du har alltså inget att vinna på att starta företag för att hantera avverkningen vid så här små volymer som på en privat villatomt. Det är mycket administration med bokföring och momsdeklarationer etc som företagare. Kommer man upp i en 25 ha kan man börja fundera på att registrera enskild firma för att hantera avverkning av skog. Vi tar ett exempel till med lite högre belopp för att se hur siffrorna slår.

200000 x 1,25 = 250000 Kr

200K - 40K = 160K vinst

0,3 x 160K = 48K Kr i skatt.

200000 - 48K = 152000 Kr kvar efter skatt och moms. (152 / 250 = 60,8% kvar).

När ersättningen stiger så blir också skatten större eftersom schablonavdraget får mindre betydelse när totalsumman växer. Får du 250K i ersättning blir det alltså bara kvar drygt 60% efter moms och skatt. Desto högre beloppet blir desto närmare kommer slutsumman 56% kvar efter moms och skatt. Skattetrycket blir alltså som lägst 44% vid större volymer, när man avverkar som privatperson.

Verktyg för att räkna ut skatten vid avverkning

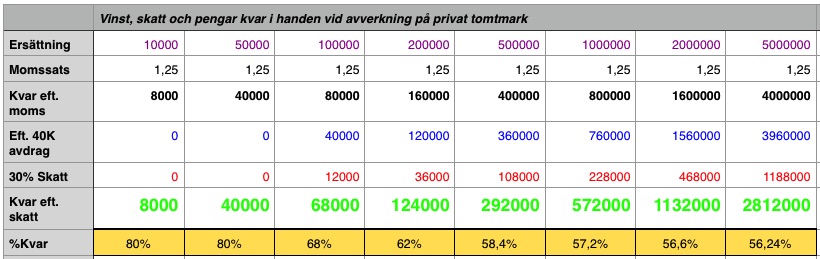

Den optimala brytgränsen är 30K, efter det måste du betala in moms till Skatteverket. Avverkar du och får en ersättning på mer än 30000 Kr börjar du drabbas av negativa skatteeffekter snabbt. Nästa smäll kommer vid 50K, då börjar du drabbas av kapitalvinstskatten också, som du ser i nedanstående tabell:

Ladda ner kalkylbladet för: Mac (Numbers) | Windows (Excel)

*Ersättning 10000: Notera att i det här exemplet i första kolumnen kommer du få behålla momsen, den behöver inte redovisas eller betalas in till Skatteverket eftersom "Kvar eft. moms" < 30K. Det nedersta gula fältet blir i praktiken 100% för belopp under 30K.

**Momssats har här angivits som förändringsfaktor 1,25 = 25% moms.

Du kan ändra det lila ersättningsbeloppet (Ersättning) till vilket belopp du vill så räknar kalkylbladet automatiskt ut resten, så du enkelt kan testa hur skatten på just din avverkning blir. Ersättningsbeloppet är alltså fakturabeloppet, eller totalvärdet på fakturan, som skogsbolaget skapar. Detta värde är alltså inklusive 25% moms. De svarta beloppen i fet stil på raden "Kvar eft. moms" är beloppet som tillhör dig efter att man räknat bort statens moms som inte är dina pengar. Du kommer få "låna" momsbeloppet fram tills det ska betalas in. Det svarta beloppet i fet stil ska du dra av 40000 ifrån och sedan skriva in i ruta 7.3 i inkomstdeklarationen, eftersom det ska betalas 30% kapitalvinstskatt på det värdet. Du kan alltså använda kalkylbladet och direkt föra över beloppet på raden "Eft. 40K avdrag" till din deklaration.

Om du får intäkter på över 30000 Kr under ett år från avverkning måste du även lämna in momsdeklaration. Under 1 miljon i försäljning behöver du bara lämna en deklaration per år (12:e maj). OBS! den vanliga inkomstdeklarationen ska fortfarande vara inne det vanliga datumet (ofta 2:a eller 4:e maj).

Hur fyller man i momsdeklarationen vid avverkning?

Så här fyller du i försäljningen av skog i en momsdeklaration

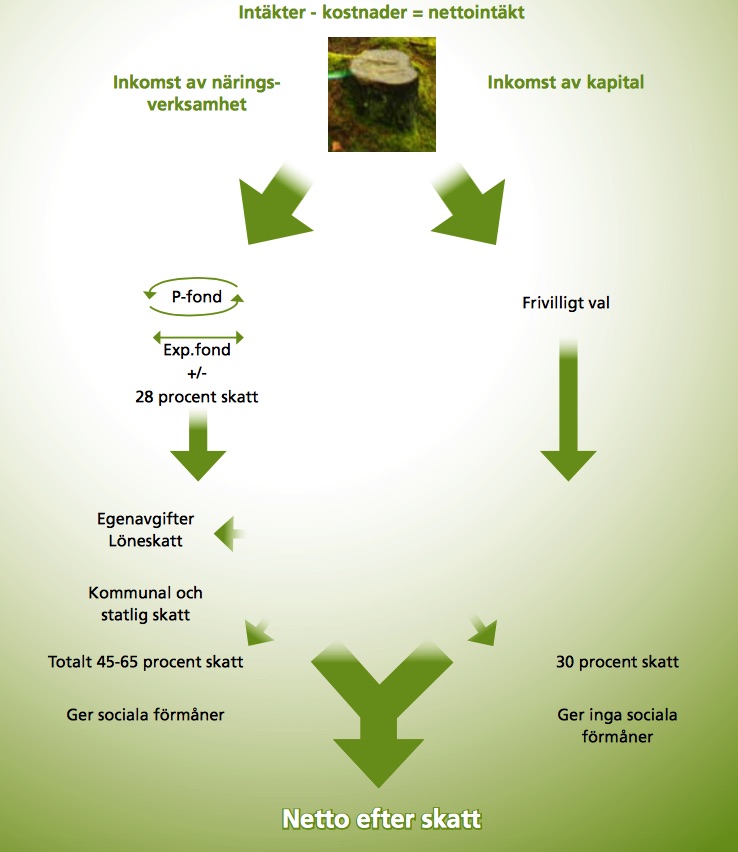

Överkurs för att sänka skatten om avverkningen faller inom ramen för näringsverksamhet:

När man har ett företag kan man kvitta moms vid inköp och försäljning, vilket ger en fördel för att minska den totala moms- och skatteeffekten vid en avverkning.

Vid avverkning i näringsverksamhet blir skatten som lägst 30% men då måste man trixa med enskild firma, periodiseringsfonder, expansionsfonder, räntefördelning (men underlaget måste vara större än 50000 Kr) och skogskonto och ta ut en femtedel varje år under 5 år. Räntefördelningen får bara räknas på halva beloppet du har på skogskontot, dessutom får du inte sätta in hela beloppet på skogskontot (bara 40-60% beroende på vilken typ av avverkning det är), så vid små avverkningar är det svårt att undvika högre skattenivåer i skogsbruk (om man gör det som ett företag). Vid små volymer är det smartare att avverka som privatperson om man har möjlighet. Det finns mycket komplicerade regler när det gäller skog och avverkning så det är bäst att prata med en expert på detta område. Det gäller inte bara skatten utan även vad och hur man får avverka och hur mycket. Det kan vara olika regler beroende på detaljplaner. Det finns dessutom förslag om att förenkla reglerna för avverkning i skogsbruk som tyvärr kommer medföra att det blir mer olönsamt att avverka skog på områden under 4 ha, alltså ännu mer olönsamt med små volymer i näringsverksamhet.

Du kan som mest sätta in 60% av det du får in från en avverkningsrätt på ett skogskonto (där du bara betalar 15% skatt på räntan, istället för normala 30%). Men du får bara sätta av 40% från det som kallas leveransvirke. Minsta insättning i skogsfond är 5000 Kr och det minsta uttaget är 1000 Kr. Om du sätter av pengar från företaget till ett skogskonto så får detta inte medföra att du får ett underskott i näringsverksamheten.

(om det på grund av väder, vind och naturkatastrofer har uppstått skador får man sätta av högre procent än ovanstående)

Man får som längst låta pengarna vara kvar i 10 år på skogskonto och som allra längst 20 år på ett skogsskadekonto.

Deklarera avverkning som privatperson eller näringsverksamhet?

När man säljer avverkning av träd från en vanlig tomt (villa, sommarstuga, småhus) ska vinsten tas upp som kapitalinkomst. När man inte har skogsbruk eller lantbruksfastighet eller liknande, utan säljer virke som privatperson från vanlig tomt, får man bara göra ett Schablonavdrag. Du får inte dra av dina verkliga kostnader. Schablonavdraget är 40000 Kr per tomt. Om vinsten är lägre än schablonavdraget sätts avdraget till samma belopp som vinsten, t.ex. 30000 vinst ger 30000 schablonavdrag. Avverkar du träd på annan tomt än fritidshus, småhus, villa, radhus eller liknande så är det näringsverksamhet och helt andra regler.

Vinsten deklareras i punkt 7.3 i inkomstdeklaration 1

(detta är samma ruta som man redovisar inkomst av uthyrning av privatbostad i)

När du ska räkna ut vinsten använder du blankett SKV2199 här:

Skatteverkets blankett SKV2199 - Räkna ut vinst på avverkning

Det kan vara svårt att veta vilka rutor man ska fylla i. Skatteverket anser att träd är en produkt som säljs från din tomt. Så du ska leta efter ruta 8 "Försäljning av produkter" och skriva in vinsten från avverkningen där.

I ruta 3 skriver du in 40000 som avdrag om din vinst är högre än 40000 Kr. Annars skriver du in samma belopp på avdraget som beloppet vinsten är på. Du får alltså nolla ut vinsten om den är lägre än 40000. Ruta 2 - Ruta 3 = ÖVERSKOTT (rutan näst längst ned). Är du ensam ägare fyller du i ÖVERSKOTTET även i den nedersta rutan. Är ni flera ägare delar ni siffran med antalet ägare och fyller i t.ex. 2500 om vinsten är 10000 och ni är 4 ägare. Sedan kopierar du detta belopp till ruta 7.3 i vanliga deklarationsblanketten. Rutan heter väldigt opedagogiskt "Överskott vid uthyrning av privatbostad", men det är alltså den här rutan du ska fylla i vinsten i -även vid försäljning av äpplen, morötter eller träd från din tomt. Underlaget SKV2199 ska ej lämnas in till Skatteverket, det är bara ett underlag för uträkningen för din egen skull.

Här finns en bra guide för dig som planerar att sälja virke:

Avverkningsuppdrag - Guide till en virkesaffär

Om du blir skogsägare och måste börja driva företag finns en bra startguide här:

LRF - Skogsägarens affärsskola - Tips för bokföring, bokslut och deklaration

Andra inlägg

- Viktigt 12:e februari

- Prisbasbeloppet (PBB) för 2024

- Periodisk sammanställning för kvartal 4

- Hur länge kan man vänta med att bokföra intäkter som ej kommit till företagskontot?

- Bokföra inkomst för deltagande i undersökning

- Ny momslag 1 juli 2023

- Hur hittar jag spårningskoden för GA4 i Google Analytics?

- Förenklat årsbokslut - Nu kan du registrera!

- Fakturera dröjsmålsränta B2B från Sverige till företag inom EU

- Prisbasbeloppet (PBB) för 2023

OBS! Inga frågor besvaras längre i Facebooks plugin under artiklarna.

Använd detta kontaktformulär istället.