Bokföring av bestyrkningsavgift från ambassad

Bokföra legaliseringsavgift från ambassad. Hur bokförs legaliseringsavgifter för översättare? Ska det vara moms på bestyrkningsavgift? Hur bokförs avgiften som man betalar för att en ambassad ska bevittna och intyga en översättares underskrift?

Frågeställning

Jag är auktoriserad översättare till ryska. Min namnundersktift ska varje gång bevittnas och bestyrkas i Ryska Federationens ambassad i Sverige. I samband med det betalar jag bestyrkningsavgift inkl. moms på 25%. Hur bokför jag bestyrkningsavgiften? Ryska Federationens ambassad i Sverige är en utländsk juridisk person.

Kortfattad slutsats: Min bedömning är att du kan ha rätt att bokföra momsbeloppet som avdragsgill ingående moms, men min rekommendation är att du inte gör det, fram tills dess att domstol ändrar på detta genom ett domslut eller att Skatteverket kommer med ett ställningstagande för denna typ av situation där de säger något annat. Bokför därför totalbeloppet som en kostnad på konto 6950.

Utredning av bokföring och moms på bestyrkningsavgift

Bestyrkningsavgiften kallas också för legalisering (intygande om att en namnteckning, stämpel eller ett sigill är äkta).

Ambassader, utländska beskickningar, internationella organisationer, diplomater m.fl. kan vara helt eller delvis moms- och skattebefriade. Detta gäller både inköp (och eventuell tullmoms) samt försäljning.

"Skattefriheten uppnås dock normalt genom att utländska beskickningar, organisationer m.fl. stationerade i Sverige har rätt till återbetalning av mervärdesskatt som betalats vid köp i Sverige av vissa varor och tjänster. Rätten till återbetalning regleras i 10 kap. 5–8 §§ ML. Det kan dock förekomma att internationella organisationer m.fl. andra subjekt har en mer omfattande rätt till skattefrihet än vad som följer av ML. I sådant fall utövas den rätten genom en ansökan om återbetalning med stöd av 64 kap. 6 § SFL.

Förfarandet vid återbetalning regleras i förordningen (1994:224) om återbetalning av mervärdesskatt och vissa punktskatter till hjälporganisationer, utländska beskickningar m.fl."

Skatteverket: Hjälporganisationer och utländska beskickningar

I ditt fall gäller det ryska ambassaden som aldrig har varit momsregistrerad enligt Allabolag:

Om man jämför med vad som gäller för en svensk myndighet bör moms inte läggas på:

"Vid myndighetsutövning eller när en försäljning är ett led i myndighetsutövning anses avgifter och annan ersättning som betalas till staten inte som momspliktig omsättning. En myndighet ska därför inte ta ut moms vid myndighetsutövning."

Med stöd av detta kan vi konstatera att det mest korrekta är att en ambassad inte bör lägga på moms för denna typ av tjänst (bestyrkningsavgift), eftersom det kan anses vara en del av myndighetens ordinarie uppgifter, det ingår i deras normala verksamhet som ambassad.

De har inte rätt att lägga på moms på fakturering av tjänster som är en del av deras skattebefriade verksamhet. Har ambassaden även momspliktig verksamhet borde de vara momsregistrerade för denna del för att kunna fakturera med svensk moms. Detta är en fråga för ryska ambassaden och Skatteverket att hantera och är inte något du ska behöva ta hänsyn till. Enligt min bedömning kan detta röra sig om felaktigt debiterad moms alternativt att momsen är rätt men att man saknar momsregistrering och därför inte kan lägga på moms. Om momsen är felaktig, hur ska den hanteras?

Exempel på felaktig momshantering

“Mervärdesskatten är felaktigt debiterad när någon anger ett belopp som mervärdesskatt på en faktura eller liknande handling utan att beloppet är mervärdesskatt enligt ML (momslagen). Både mervärdesskatteregistrerade personer och icke mervärdesskatteregistrerade personer kan göra en felaktig debitering.

Den felaktiga debiteringen kan bero på olika saker. Det kan t.ex. röra sig om en till mervärdesskatt registrerad företagare som av misstag har debiterat mervärdesskatt på en från skatteplikt undantagen omsättning eller med en för hög skattesats. Säljaren kan också ha debiterat mervärdesskatt, trots att det är köparen som är skattskyldig för omsättningen. Feldebiteringen kan vidare bero på att en person har ställt ut en faktura med mervärdesskatt, trots att personen inte är en beskattningsbar person och därmed inte är skattskyldig för mervärdesskatt. Skatten är även felaktigt debiterad om den som har angett ett belopp som mervärdesskatt är skattebefriad för transaktionen på grund av att personens omsättning under beskattningsåret uppgår till högst 30 000 kronor.”

Den organisation som skriver ut ett momsbelopp på en faktura eller kvitto (förenklad faktura) måste betala in denna felaktigt angivna moms till Skatteverket enligt (1 kap. 2 e § ML). Detta gäller även "liknande handling" dvs underlag som lämnas istället för ett formellt korrekt kvitto eller fullständig faktura.

Minimikrav på en förenklad faktura (kvitto)

(får utfärdas på försäljning upp till 4000 SEK)

- (1) Utskriftsdatum

- (2) Identifiering av säljaren

- (3) Typ av vara eller tjänst

- (4) Angivet momsbeloppet eller skattesats som gör att man kan räkna ut momsen baklänges

https://www.momsens.se/vad-ar-en-forenklad-faktura

Säljaren bör enligt Skatteverkets tolkning identifieras med dess momsregistreringsnummer alternativt personnr eller organisationsnummer.

Min bedömning är att ambassadens organisationsnummer borde stå med i det rysk-engelska kvittot för att det ska vara ett helt korrekt kvitto, men identifiering av säljaren finns dock i text. Det är inte säkert att bara namnet är tillräckligt som giltig identifiering.

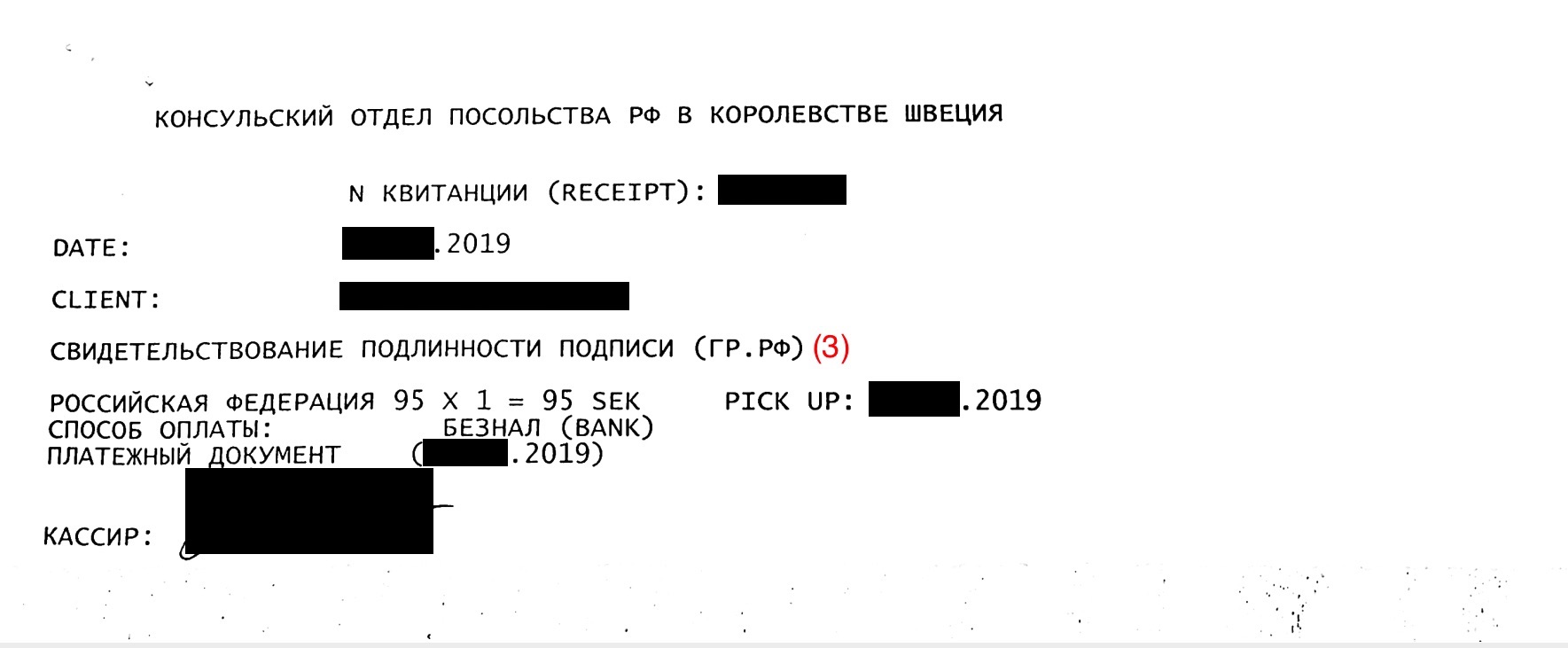

Maskinöversättning av ryskt text i bild (https://translate.yandex.com/):

(anonymiserat)

Consular section of the Russian Embassy in the Kingdom of Sweden

RECEIPT (RECEIPT): XXXXXX

DATE: XX.XX.2019

CLIENT: Xxxxx Xxxxx

Certification of signature authenticity

(GR. Russian Federation)

RUSSIAN FEDERATION 1 95 = 95 SEK

PAYMENT METHOD: BANK TRANSFER (BANK)

PAYMENT DOCUMENT (XX.XX.2019)

PICK UP: XX.XX.2019

CASHIER:

Kravet 1, 2 och 4 finns med och 3:an (beskrivning av tjänst) utgörs av det rysk-engelska underlaget. Jag maskinöversatte ryskan bara för att kontrollera att det inte fanns någon info där som skulle kunna förändra min bedömning av situationen, tyckte det var onödig att besvära dig då datorn verkar ha fått till översättningen tillräckligt bra för mina behov i denna analys. Dessa två i kombination (1,2,4 + 3) uppfyller tillsammans minimikravet på en förenklad faktura vilket normalt ger rätt att bokföra och dra av den ingående momsen som är utskriven på underlaget.

Momsregistreringsnummer är alltså inte ett krav att skriva ut på ett kvitto utan mer en rekommendation och det finns därför inte möjlighet för dig att med hjälp av kvittot avgöra om ambassaden är momsregistrerad eller inte. Du kan inte själv avgöra om de har rätt att lägga på moms och kan enligt min bedömning inte belastas för att du bokför en utskriven moms på ett kvitto.

“Sådan feldebiterad skatt ska betalas in till staten även om beloppet inte utgör mervärdesskatt enligt ML (1 kap. 1 § tredje stycket ML)."

Skatteverkets rättsliga vägledning om felaktig moms

Bestämmelserna motsvaras av artikel 203 i mervärdesskattedirektivet (RÅDETS DIREKTIV 2006/112/EG) och gäller feldebiteringar som gjorts i handlingar upprättade från och med den 1 januari 2008.

Mervärdesskatt skall betalas av varje person som anger mervärdesskatten på en faktura.”

“Den som felaktigt anger ett belopp som mervärdesskatt på en faktura eller liknande handling blir betalningsskyldig även om Sverige inte är beskattningsland för transaktionen (jfr C-566/07, Stadeco, punkterna 27 och 33). En säljare kan alltså bli betalningsskyldig för felaktigt debiterad skatt i Sverige trots att omsättningen ska beskattas i ett annat land. Ett exempel på en sådan situation är när säljaren av misstag har debiterat svensk mervärdesskatt i fakturan för en omsättning som är gjord utomlands enligt bestämmelsen om distansförsäljning från Sverige till annat EU-land i 5 kap. 2 a § 1 ML.”

Betalningsskyldig för felaktigt debiterad skatt

Även om momsen inte skulle vara korrekt på dessa underlag har du alltså ändå rätt att dra av den och ryska ambassaden ska betala in den utgående momsen till Skatteverket. Detta eftersom det är tveksamt om underlagen var för sig är helt korrekta kvitton, både dessa underlag måste “häftas ihop” för att bli ett fullständigt korrekt och giltigt underlag. Eftersom momsbelopp finns angivet på en av de nödvändiga underlagen medför EU:s momsdirektiv och ML egentligen att momsen måste betalas in (och därmed bli avdragsgill för dig). Men i tveksamma fall som detta är det bättre att bokföra totalbeloppet som en kostnad.

Kan ambassadområdets juridiska status förändra analysen?

Även om ryska ambassaden juridiskt kan anses vara en del av Ryssland, ej Sverige, och att transaktionen därför skulle kunna vara befriad från svensk moms (tjänsten såld från Ryssland och omsatt i Ryssland) måste de ändå betala in momsbeloppet när de skrivit ut det på ett kvitto “eller liknande handling". Att man uttryckligen skriver att kvittot inte är ett kvitto placerar detta och eventuella problem djupare in i gråzonen. De skulle kunna hävda att eftersom man inte har utfärdat ett riktigt kvitto så kan inte momsbeloppet på papperslappen vara ett problem då det inte är ett kvitto, men då bryter man istället mot regeln att man är skyldig att utfärda ett kvitto.

“Du ska inte behöva be om ett kvitto utan säljaren är skyldig att ta fram och erbjuda ett kvitto.”

Man kan inte friskriva sig från skyldigheten att utfärda ett kvitto genom att skriva “gäller ej som kvitto” eller “EJ KVITTO PÅ KÖP” på kvittot. Då måste du få ytterligare ett underlag som verkligen är ett kvitto eller fullständig faktura. Formuleringen “ej kvitto på köp” står normalt endast på kortslipen (bekräftelse för betalkortstransaktionen) och på dessa finns inga momsbelopp angivna, bara transaktionsbeloppet. Skatteverket har en regel som säger att utskrifter från andra skrivare än kvittoskrivare måste lägga till denna formulering om utskriften har ett innehåll som kan uppfattas som ett kassakvitto.

Detta exempel är ett mellanting mellan en kortslip och ett riktigt kvitto som skulle behöva prövas i domstol. Men min bedömning är att man tillsvidare kan utgå från att det underlag du fått faller under definitionen för “liknande handling” och därmed infaller egentligen betalningsskyldighet för utgående moms för ambassaden (säljaren) och avdragsrätt för ingående moms för ditt företag (köparen). Om formuleringen “EJ KVITTO PÅ KÖP” medför att kravet på att betala in felaktigt utskriven moms försvinner är oklart.

Enligt EU:s momsdirektiv ska transaktioner som görs utan moms, i de flesta fall, hänvisa till ett momsdirektiv som motiverar varför fakturan är utan moms. Jämför detta med försäljning utan moms av tjänst till företag i annat EU-land enligt omvänd skattskydlighet. Läs här om vilka situationer som kräver hänvisning till lagparagraf.

Det andra underlaget (rysk-engelska) saknar sådan hänvisning till EU:s momsdirektiv/ML och då borde egentligen det kvittot också innehålla ett momsbelopp. MEN om tjänsten är en del av en momsbefriad verksamhet är hänvisning inte ett krav, men då ska ingen moms skrivas ut på det andra “kvittot” heller. Hur man än vrider och vänder på detta så är det inte helt korrekt.

Hur som helst är det ryska ambassaden som får förklara detta upplägg till Skatteverket. Du kan bara utgå från det underlag du fått och det uppfyller alla krav på en förenklad faktura, därmed har du också egentligen rätt att bokföra momsbeloppet som ingående moms eftersom du har det underlag du behöver för att styrka transaktionen och att den är belagd med svensk moms så som underlagen ser ut.

Även om ryska ambassaden inte är momsregistrerad och inte kan lägga på moms men ändå skriver ut att moms ingår på kvittot är de skyldiga att betala in detta till Skatteverket.

Du kan därför dra av denna moms även om den är felaktig eftersom det som står på kvittot gäller. Ryska ambassaden måste betala in momsbeloppet och du drar av det som ingående moms och då är systemet i balans. Momsen ska ej vara en kostnad för dig som företagare och denna lagstiftning säkerställer balansen i systemet så att du som köpare av en tjänst inte ska få problem för att säljaren inte hanterar momsen på korrekt sätt. Om inget av kvittona är helt giltiga blir det en annan typ av överträdelse för ambassaden och för din del ska du då bokföra totalbeloppet som en kostnad. Det bör alltså vara ryska ambassaden som tar den finansiella risken med att skapa “kvitton” på detta sätt inte Du.

Kan man bokföra underlag på annat språk?

Det har länge varit så att bara de bokföringsunderlag du skapar själv omfattas av kravet att vara på svenska, norska danska eller engelska. Leverantörers fakturor eller andra underlag från utländska aktörer behöver inte vara på dessa språk och man behöver inte översätta underlag på utländska språk till svenska för att få bokföra kostnaden. Att ett av underlagen är en blandning av ryska och engelska begränsar inte din rätt att använda det som ett underlag för din bokföring.

Skatteverket: Vilka språk får användas i räkenskapsinformation?

MEN om säljaren omfattas av kravet på kassaregister skriver Skatteverket:

“Texten på kvittot ska efter en ändring av 5 kap. 2 § SKVFS 2014:10 vara på svenska, danska, norska eller engelska. Den nya lydelsen gäller fr.o.m. den 1 januari 2018 (SKVFS 2017:27)."

Det innebär att enbart det rysk-engelska kvittot inte är giltigt enligt 5 kap. 2 § SKVFS 2014:10 OM ambassaden omfattas av kravet på kassaregister, vilket är svårt för dig och mig att avgöra. Är de skyldiga att inneha kassaregister måste båda underlagen kombineras för att vara fullständiga och korrekta och då finns det med ett momsbelopp i underlagen som ytterligare ställer till problem.

Vad händer om momsen inte är avdragsgill?

I värsta fall kan du få en straffavgift på 20% av det momsbelopp som du bokfört som ingående moms. Om det vid eventuell skatterevision i framtiden visar sig att du trots allt inte fått bokföra beloppet som ingående moms, utan skulle bokfört det som en kostnad, blir din finansiella risk max 0,20 x 19 = 3,80 SEK per bestyrkningsavgift, samt att du även måste betala in momsbeloppet på 19 SEK till Skatteverket. Du bör därför ta höjd i din prissättning på din försäljning så att du har utrymme att betala 22,8 x (antalet bestyrkningsavgifter) SEK om så skulle bli fallet. Det är med andra ord relativt små belopp som det kan bli fråga om vid ett “worst-case scenario”.

Kan avdragen moms krävas tillbaka?

Vanligtvis, och historiskt, har principen varit att fakturerad moms som dragits av hos det köpande företaget (kunden/Du) inte kan krävas tillbaka även om den pålagda momsen senare visar sig vara fel. Detta är också en EU-praxis:

“Enligt praxis från EU-domstolen kan en godtroende köpare inte nekas avdrag för momsen med mindre han i vart fall hade anledning att misstänka att inköpet var ett led i ett momsbedrägeri. Det innebär att en köpare kan ha rätt till sitt avdrag även om säljaren begått en brottslig handling.”

Ett uppmärksammat mål om moms i tryckeribranschen har dock försvagat denna princip vilket innebär att det i vissa fall kan bli så att om Skatteverket ändrar momsen för säljaren måste även momsen hos köparen ändras i efterhand. Vilket i praktiken innebär att storleken på den avdragna momsen kan reduceras eller att avdragen moms begärs tillbaka. Med andra ord blir tidigare avdragen moms en kostnad. Denna förändring av principen är märklig men man måste i framtiden ta med denna avvikelse i beräkningarna och ta höjd i prissättningen på de varor eller tjänster man säljer för att finansiera eventuella bortfall i de fall det finns osäkerhet kring om en ingående moms får dras av på ett inköp till verksamheten, eller där det finns skäl att tro att Skatteverket vid ett senare tillfälle kan komma att ändra den momssats som säljaren fakturerar med.

HFD har den 26 februari 2014 dömt i två mål avseende den så kallade tryckerimomsfrågan

Bokföring av Legalisering

Ambassadens avgift (bestyrkningsavgiften) kan du bokföra på t.ex. BAS-konto 6950 och om du väljer att bokföra momsen gör du det på vanliga momskontot 2640/2641. Men min rekommendation är att bokföra så här:

|

Beskrivning |

Konto |

Debet |

Kredit |

||

|

Tillsynsavgifter myndigheter |

6950 |

95 |

|

||

|

Företagskonto |

1930 |

|

95 |

||

Har du betalat med ditt privat kredikort blir det 2018 istället för 1930.

Summering och rekommendation

Sammantaget kan man konstatera att denna situation befinner sig i en juridisk gråzon där det inte med säkerhet går att fastställa att momsbeloppet är avdragsgillt. Det finns även viss tveksamhet till om underlagen kan anses utgöra fullständigt korrekta kvitton, speciellt om de bedöms var för sig.

Det är ofta som småföretagare ställs inför denna typ av momsproblematik idag där det är svårt att veta, och ännu svårare att avgöra, vad som egentligen gäller. Men som småföretagare kan man inte invänta eventuella framtida domslut och ställningstaganden, vi måste hantera dessa situationer live i verksamheten och på något sätt måste vi bokföra denna transaktion, så hur ska vi göra?

Det säkraste alternativet är att bokföra hela beloppet som en kostnad. Du har definitivt tillräckligt underlag för att styrka att du haft kostnaden, så kostnaden är helt klart avdragsgill i Din bokföring. Detta gäller även om rysk-engelska kvittot inte är ett korrekt kvitto. Det är i alla fall ett intyg på att du har haft denna kostnad som är relaterad till din verksamhet. Detta i kombination med betalkortsutdrag där beloppet finns med räcker för att du ska få bokföra kostnaden i företaget. Om även momsen är avdragsgill är mer tveksamt.

Min slutsats är att bestyrkningsavgiften bör anses vara en del av en ambassads momsbefriade verksamhet och det blir därmed fel att lägga på moms på denna typ av tjänst. Den bör faktureras utan moms. Att momsen står angivet på en kvittoutskrift där man specifikt angivit “EJ KVITTO PÅ KÖP”, enligt Skatteverkets regel för utskrifter som inte ska ses som kvitto, blir min bedömning att det är säkrast att inte bokföra momsen trots att den står angiven.

Min rekommendation blir att bokföra totalbeloppet som en kostnad precis som för ett vanligt inrikesköp av momsbefriad tjänst, t.ex. en försäkring.

Andra inlägg

- Bokföra försäkring

- Brytpunkt statlig skatt 2024

- Viktigt 12:e februari

- Prisbasbeloppet (PBB) för 2024

- Periodisk sammanställning för kvartal 4

- Hur länge kan man vänta med att bokföra intäkter som ej kommit till företagskontot?

- Bokföra inkomst för deltagande i undersökning

- Ny momslag 1 juli 2023

- Hur hittar jag spårningskoden för GA4 i Google Analytics?

- Förenklat årsbokslut - Nu kan du registrera!

OBS! Inga frågor besvaras längre i Facebooks plugin under artiklarna.

Använd detta kontaktformulär istället.