Årsbokslut Enskild Firma

Årsbokslut för enskild firma. Hur gör man bokslutet i enskild firma? När ska man bokföra sista momsdeklarationen och momsbokningarna vid årsskiftet? Hur nollar man ut 2013 och 2018 konton? Hur bokförs resultatet i firman? Kan man boka allt mot 2010? Vilka konton har balanser över årsskiftet? Hur gör man med momsen i årsbokslutet? I vilken ordning ska man bokföra resultat och omföring till EK vid årsskiftet?

Nu kan du registrera FÖRENKLAT ÅRSBOKSLUT AUTOMATISKT med Claude Pro

Nu är det snart nyår och det börjar bli dags att tänka på årsbokslutet. De flesta med enskild firma gör ett förenklat årsbokslut, vilket i klartext egentligen bara innebär att man skriver ut Resultaträkning och Balansräkning från Bokföringsprogrammet och för över uppgifterna till Skatteverkets blankett som du hittar länk till längre ned i artikeln. Sedan är det klart!

Bokslut enskild firma

I ett årsbokslut summeras den enskilda näringsverksamhetens transaktioner under verksamhetsåret i en Balansräkning och Resultaträkning. Den här genomgången har fokus på de som använder kontantmetoden för sin bokföring.

Arbetsgång förenklat årsbokslut:

- Bokför obetalda fakturor

- Kontrollera bokföringen och alla verifikationer

- Justera värdet på bokförda tillgångar

- Kom ihåg sista Momsbokningen (dec/K4/helår)

- Nollställ 2013+2018 till 2010 (om ej auto i ditt program)

- Bokför RESULTATET mot 8999/2019 (om ej auto i ditt program)

- Skapa och skriv ut Resultaträkning

- Skapa och skriv ut Balansräkning

- Summera kostnaderna på ej avdragsgilla konton och ej skattepliktiga intäkter och justera resultatet med detta belopp i inkomstdeklarationen (Skattemässigt resultat). För många med enskild firma är skillnaden så liten att man kan hoppa över detta steg.

- Fyll i Skatteverkets formulär för förenklat årsbokslut online

- Redovisa avsättningar till periodiseringsfond m.m. i U1-U4

- Exportera SIE-fil med bokföringen för året

- Skriv ut/exportera Verifikationslistan

- Skriv ut/exportera Huvudboken

Du måste fortfarande skriva under årsbokslutet (RR/BR) manuellt för hand på utskrifterna du sätter i bokföringspärmen.

(stanna gärna upp en stund vid punkt 4 när du kör sista momsrapporten, den är ett bra hjälpmedel för att hitta fel i bokföringen)

GDPR översyn

En ny sak som alla företag måste göra fr.o.m. maj 2018 är att hantera det nya regelverket för personuppgifter GDPR. Det är därför lämpligt att vid årsbokslutet lägga till en rutin för att både kontrollera vilka personuppgifter man samlat in under året och vilka som bör eller måste raderas.

Regionalt stöd

OBS! Om du har företag registrerat i stödområde och har rätt till regional nedsättning av egenavgifter, då måste du själv fylla i beloppet i punkt 13.1 när du deklarerar siffrorna från bokslutet i samband med vanliga deklarationen.

Det gör du under Inkomstdeklaration/Ändra/Regionalt nedsättningsbelopp (13.1).

Som belopp i 13.1 ska du ange 10% av värdet i punkt 10.1 (Ruta 100).

Har du 100K överskott i punkt 10.1 fyller du i 10000 som regionalt nedsättningsbelopp själv.

(Max avdrag är 18000 Kr/år)

Så här bokför du årets resultat i Enskild Firma

Den absolut sista bokningen du gör i årsbokslutet är att bokföra resultatet. Det är många som är förvirrade över hur man ska bokföra resultatet. När man läser forumtrådar på internet verkar det vara många konton inblandade som 8999, 2019, 2029, 2010, 2091, 2898 och 2099. Det ska krediteras och debiteras tvärtom vad man tror om det är vinst och förlust och tilllslut vet man varken ut eller in. En framgångsrik metod inom vetenskapen är att sålla bort allt som inte är relevant eller osannolikt (Ockhams rakkniv) och sedan dela upp det återstående problemet i mindre delar som man kan lösa var för sig (Descartes vetenskapliga metod) istället för att försöka lösa allt på en gång, då kör man lätt in i väggen.

Det första vi måste göra är att fokusera på det som gäller ENSKILD FIRMA, det betyder att du kan glömma alla exempel som anger 2091 (balanserad vinst och förlust), 2098 (vinst och förlust föregående år), 2898 (aktieutdelning), 2099 (årets resultat i AB).

I enskild firma behöver vi bara hålla koll på 2010, 2019 och 8999. Sedan klarnar det ännu mer när man får klart för sig vad som ska bokas i samband med årets årsbokslut och vad som ska bokföras som första post nästa år. Då blir det inte så krångligt längre.

Har du gjort VINST bokför du så här:

|

Beskrivning |

Konto |

Debet |

Kredit |

|

Årets Resultat |

8999 |

1000 |

|

|

Eget Kapital (Årets Resultat) |

2019 |

|

1000 |

Det kan verka förvirrande att man bokför resultatet i debet som en kostnad och att EK krediteras (blir mer minus) när man gör vinst, men det är så det fungerar. Du får helt enkelt lita på mig.

Har du gjort FÖRLUST bokför du så här:

|

Beskrivning |

Konto |

Debet |

Kredit |

|

Eget Kapital (Årets Resultat) |

2019 |

1000 |

|

|

Årets Resultat |

8999 |

|

1000 |

Första bokföringsposten nästa år

Den absolut första bokningen du gör på det nya året är att flytta värdet på förra årets resultat 2019 till det ackumulerat EK kontot 2010. Du nollar med andra ord ut 2019. Konto 2019 håller koll på resultatet under aktuellt år och konto 2010 ansamlar alla vinster och förluster och följer med hela företagets livstid.

(Det här steget görs automatiskt av t.ex. Speedledger när man startar ett nytt räkenskapsår, kontrollera hur ditt bokföringsprogram fungerar så att du inte dubbelbokar denna kontering)

Har du gjort VINST förra året öppnar du det nya året så här:

|

Beskrivning |

Konto |

Debet |

Kredit |

|

Eget Kapital (Årets Resultat) |

2019 |

1000 |

|

|

EK |

2010 |

|

1000 |

Har du gjort FÖRLUST förra året öppnar du det nya året så här:

|

Beskrivning |

Konto |

Debet |

Kredit |

|

Eget Kapital (Årets Resultat) |

2019 |

|

1000 |

|

EK |

2010 |

1000 |

|

Är det ditt första årsbokslut?

När man gör det förenklade årsbokslutet första gången är det många problem/frågor som dyker upp när man ska redovisa siffrorna till Skatteverket i deklarationen. Här är exempel på några frågor som säkert många funderar över när man sitter med detta första gången:

Typiska frågor och svar vid redovisning av årsbokslutet

När måste man göra riktigt årsbokslut?

Du som har varit med ett tag kanske undrar vad som hände med blankett N1 och N2 i din deklaration? Dessa har ersatts av den nya blanketten för förenklat årsbokslut. När måste man göra ett riktigt årsbokslut?

>3 miljoner i omsättning:

Om du omsätter över 3 miljoner Kr måste du göra ett riktigt bokslut. Det innebär att du upprättar ett årsbokslut enligt bokföringslagen. Du behöver inte skicka in detta till Bolagsverket.

>3M omsättning + följande:

Det är bara om du kommer över någon av följande punkter som du behöver göra en årsredovisning som ska skickas in till Bolagsverket:

- Mer än 50 anställda i medeltal.

- Mer än 40 miljoner kronor i redovisad balansomslutning.

- Mer än 80 miljoner kronor i redovisad nettoomsättning.

<3M omsättning och uppfyller ingen av punkterna ovan:

Det är det här som gäller för de allra flesta enskilda firmor.

Ligger du under gränsvärdena på de 3 punkterna ovan och dessutom har en omsättning under 3 miljoner kronor får du göra ett förenklat årsbokslut. På ren svenska betyder detta att om du säljer för under 3 miljoner Kr under ditt räkenskapsår får du göra förenklat årsbokslut.

Är det 3 miljoner inklusive moms?

Nej omsättningen är försäljningen utan momsen på varorna och tjänsterna du säljer. Ska man vara petig och uttrycka sig som en ekonom så är Omsättningen enligt årsredovisningslagen företagets nettoomsättning. Det betyder i praktiken att du summerar allt du säljer, drar bort den utgående momsen, plockar bort avdragen för lämnade rabatter samt reducerar ytterligare för andra typer av skatter som inkluderats i priset (t.ex punktskatter).

Ett förenklat årsbokslut behöver inte skickas till någon, men Skatteverket kan i vissa fall begära att få se den.

Vad är ett förenklat årsbokslut?

Ett förenklat årsbokslut innebär bara att du skriver ut Resultaträkning och Balansräkning från ditt bokföringsprogram och för över beloppen till den här blanketten och sätter det i en pärm:

Skatteverkets formulär Förenklat Årsbokslut

(du ska ej skicka in detta till Skatteverket)

För över beloppen från Förenklat Årsbokslut till deklarationsbilagan (NE)

(det är dessa uppgifter som Skatteverket får in från årsbokslutet)

Klart!

Det var inte så svårt! eller hur?

Ganska skönt att bokföringsprogrammen sammanställer de rapporter man behöver automatiskt.

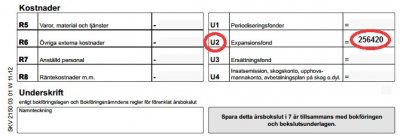

Avsättningar måste redovisas

Om du har gjort avsättningar till t.ex. periodiseringsfond, expansionsfond eller ersättningsfond i deklarationen ska du lämna upplysningar om detta i rutorna U1-U4.

Om du har en nystartad verksamhet som säljer tjänster och detta är ditt första årsbokslut kommer du antagligen bara ha värden i rutorna B9, B10, B14, B16 i Balansräkning och R1, R4, R5, R6, R8, R11 för Resultaträkning, eller antagligen ännu färre än dessa. Du för bara över värdet från samma rubrik i Resultaträkningen och Balansräkningen som du skrivit ut från ditt bokföringsprogram. Det ska inte vara några större problem. Sen är du klar med det förenklade årsbokslutet!

Bokför obetalda fakturor i samband med årsbokslutet

Viktigt att komma ihåg när man använder Kontantmetoden är att alla obetalda fakturor, både leverantörsfakturor och sådana som du skickat till kund, måste bokas in i samband med det förenklade årsbokslutet. Detta innebär i praktiken att om du köpt ett tangentbord online mot faktura i december 2020, och den fakturan har förfallodag 10:e januari nästa år 2021, då måste du bokföra denna faktura och förbrukningsinventarie trots att du inte betalt den ännu. Eftersom det inte har gått ut några pengar från bankkontot kan du inte bokföra mot 1930 eller använda autokontering i t.ex. Speedledger.

Skatteverket vill du du ska tjafsa på med ett extra bokslutsunderlag på s27-28 här som inte ens jag orkade läsa allt av. Nä fan vad jobbigt alltså tänkte jag och hittade på en annan lösning istället som är mycket smartare och smidigare.

Bokför istället detta som ett köp med "Egen insättning" mot konto 2018.

Det är då enklast att du betalar detta med ditt privata kreditkort så är bokföringen så att säga klar redan där. Men har du lagt upp den för att bli betald den 10:e januari från ditt företagskonto måste du nästa år nolla ut bokningen mot 2018 med bokning mot 1930. För att nollställa, i januari 2021, bokar du alltså kostnaden i kredit på 1930 och i debet på 2018.

Jag tycker själv att det är väldigt svårt att hänga med i hur man ska bokföra om man måste läsa sig till vad som händer i text. Vissa lär sig enklast genom att få höra information, andra är bättre på att ta till sig information i text och andra, som mig, har enklast att ta till sig information via bilder. Så här kommer ett visuellt bokföringsexempel på hur man gör i samband med årsbokslutet när man har obetalda fakturor som ska bokas in:

December 2020

|

Beskrivning |

Konto |

Debet |

Kredit |

|

Tangentbord - Förbrukningsinventarie |

5411 |

400 |

|

|

Ingående moms |

2641 |

100 |

|

|

Egen insättning |

2018 |

|

500 |

Som du ser är det en helt vanlig verifikation som om du hade betalt tangentbordet med ditt privata kreditkort. Du bokför så här eftersom pengarna inte dragits från företagskontot 1930 ännu. Pengarna dras först nästa år i januari.

Januari 2021

|

Beskrivning |

Konto |

Debet |

Kredit |

|

Företagskonto |

1930 |

|

500 |

|

Egen Insättning |

2018 |

500 |

|

Nu har pengarna gått ut från företagskontot 1930 och du bokför därför betalningen 500 Kr i kredit på BAS-konto 1930. Men nu har du betalt tangentbordet två gånger i bokföringen. En gång med ”egen insättning” och en gång med företagskontot. För att korrigera för detta så måste du nu nollställa konto 2018 genom att bokföra 500 Kr i debet.

Bokföra obetald kundfaktura i samband med årsbokslutet

Har du skickat fakturor till kund som du inte fått betalt för innan årsskiftet måste dessa också bokföras ändå. Då gör du på samma sätt som ovan fast du bokför mot 2013 eget uttag istället:

December 2020

|

Beskrivning |

Konto |

Debet |

Kredit |

|

Försäljning tjänst |

3041 |

|

1000 |

|

Utgående moms |

2611 |

|

250 |

|

Eget Uttag |

2013 |

1250 |

|

Du bokför alltså som en helt vanlig verifikation som om du hade fått betalt till ditt PayPal konto eller privata bankkonto. Du bokför så här eftersom pengarna inte kommit in på ditt företagskontot 1930 ännu. Pengarna kommer först nästa år i januari då kunden betalar fakturan du skickat.

Januari 2021

|

Beskrivning |

Konto |

Debet |

Kredit |

|

Företagskonto |

1930 |

1250 |

|

|

Eget Uttag |

2013 |

|

1250 |

Nu har betalningen från kunden kommit och vi bokför därför 1250 på företagskontot. Sedan måste vi nolla ut konto 2013 Eget Uttag eftersom vi inte fått några riktiga pengar till något privat konto. Pengarna har kommit in på företagskontot på riktigt och bokningen mot 2013 var bara en "temporär parkering" i väntan på den riktiga betalningen. På det här sättet slipper vi krångla med skatteverkets B15 blankett och annat onödigt trams. Vi uppfyller dessutom regelverket eftersom vi bokfört den utgående momsen i samband med årsbokslutet och vi bokar inte den dubbelt i januari.

Så fixar du bokföring av obetalda fakturor i samband med årsbokslut och nytt räkenskapsår

-på ett smartare sätt!

Egentligen borde man göra om systemet så de som redovisar med kontantmetoden får bokföra även vid årsskiftet enligt kontantmetoden, det jämnar ändå ut sig över tid, och enligt mig blir det bara onödig administration att bokföra in obetalda fakturor vid årsskiftet. Det skapar bara mer problem och mer risk för fel. Men det saknas en tydlig agenda och politisk vilja att eliminera onödig bryråkrati och fokusera på enkelhet och smidighet för företagen. Speciellt måste företag som omsätter under 1 miljon få en mycket enklare miljö att verka inom. KD har i alla fall börjat tänka i de termerna med ett entreprenörskonto som gör att man slipper hålla på med moms upp till 600K i omsättning och inget årsbokslut.

Fortsätt att läsa mer ingående om Bokföring, Bokslut och Deklaration här på Skatteverket

SVAR OM ÅRSBOKSLUT OCH KONTON

- Detta är mitt första år som företagare. Har ett förlängt räkenskapsår sen oktober 2017, så det blir första bokslutet.

- Jag redovisar momsen kvartalsvis, och har alltså redovisat för 181231.

- Jag gör min bokföring i FortNox, och gör allt manuellt.

- Det är alltså årsbokslutet nu som jag vill förstå och boka rätt.

Har inte tittat på blanketten än, men gissar att det är hyfsat enkelt att fylla i när man har bokföringen klar.

Du kan fylla i det förenklade årsbokslutet online här:

Hur kommer uppgifterna in i deklarationen?

När du fyllt i ett förenklat årsbokslut via Skatteverkets onlineformulär kan du sedan hämta uppgifter från detta till RR (resultaträkning) och BR (balansräkning) i bilaga NE i den vanliga inkomstdeklarationen i maj.

Du ska inte lämna in det förenklade årsbokslutet till Skatteverket, men om du fyller i siffrorna via den här tjänsten så underlättar det en hel del och sparar tid i deklarationsarbetet i maj. Du ska skriva ut och skriva under det årsbokslut du sätter i din bokföringspärm.

Jag har utgått ifrån din punktlista för årsbokslut i enskild firma.

https://www.momsens.se/arsbokslut-enskild-firma

Det hela verkar ju bra, men jag fastnade på punkt 5.

Först gällde det omföringen av eget kapital till 2010 rent tekniskt, som du inte utvecklade, men som jag googlade mig till. Så det förstår jag.

Ja precis, lite kortfattat kanske när man är ny. Men det handlar om att debitera 2018 med samma belopp som finns i kredit på kontots saldo så att det blir noll, när man lägger samma belopp på nästa rad i kredit på 2010 så har man “avslutat 2018 mot 2010”, eller nollat ut det om man så vill. Sedan kredit på 2013 med beloppet som ligger i debet så att det också blir noll och debet på 2010 med samma belopp. 2010 är alltså dit man “flyttar” beloppen. 2010 håller koll på EK över tid (alla år tillsammans) och 2013 och 2018 under aktuellt år.

Men när jag gjorde den googlingen verkade det som vissa inte gjorde dom bokningarna förrän i början av år 2, eller kanske som sista post på år 1. Men det verkade också på olika folk som det var lite valfritt när man gjorde den.

(Du hade ju 8999/2019 som sista post år 1, och sen omföring från 2019 mot 2010 som första post år 2 i din uppställning.)

Men jag blev lite osäker på om själva omföringen skulle påverka rapporterna BR/RR (även om det väl inte borde göra det kanske).

Så där uppstod min första fråga:

När gör man den omföringen från t.ex. 2013 och 2018 till 2010?

2010, 2013 och 2018 är balanskonton så de påverkar ej resultaträkningen. Du kan alltså nolla ut/flytta beloppen till 2010 det sista du gör innan du skapar/skriver ut Resultaträkning och Balansräkning för året, eller i ditt fall hela den förlänga perioden. Om man följer läroboken så är det resultatet som ska bokföras som absolut sista post i bokföringen 8999/2019.

I skolan får man lära sig att "RR avslutas mot BR".

Årets vinst som ligger på intäktskonton minus kostnadskonton och nollas ut genom att man lägger resultatet på kontot 8999. När du säljer något bokför du försäljningsintäkten i kredit på ett konto som börjar på 3XXX. Har du gjort vinst finns det mer på kreditsidan än debetsidan i resultaträkningen, därför måste vi lägga mellanskillnaden på 8999 i debet för att RR ska nollas ut för året. Sedan lägger vi det beloppet i kredit på EK-konto 2019 också. Det vi gör nu är alltså att flytta resultatet från 8999 till 2019, vinsten i Resultaträkningen läggs i Balansräkningen som en skuld till ägaren (dig). Företaget är nu skyldig dig vinsten för året. Med andra ord RR avslutas mot BR.

2010, 2013, 2018 och 8999 är standardkonton för detta men vissa program använder andra konton, t.ex. Bokio som har 2099 istället för 2019 för alla företagsformer. 2099 används normalt för AB och 2019 för EF/HB. Fortnox använder standardkonton inklusive 2019.

Påverkar det Balansrapport eller Resultatrapport när man gör den?

Balansrapporten påverkas av bokningar på 2010, 2013 och 2018 men inte Resultaträkningen, den påverkas bara av bokningen mot 8999.

Är det viktigt att dom posterna du beskrev som sista år 1 respektive första år 2 är så, eller kan man klämma emellan en sån omföring som i fråga här?

Det beror lite på hur ditt bokföringsprogram är uppbyggt. Vissa program kräver att vinsten/förlusten ligger på 8999 för att resultat ska visas i den slutgiltiga resultaträkningen, medan andra skapar en korrekt RR med resultatet när som helst under året, det behöver ej ligga något belopp på 8999. Alla belopp och balanser finns i bokföringen, det man gör under årsbokslutet är bara att “lägga siffrorna i arkiveringslådorna”. Man flyttar om siffrorna för att uppställningen av BR och RR ska bli rätt och att bokföringen ska uppfylla de lagliga kraven på hur siffrorna ska redovisas. Det måste framgå av bokföringen hur mycket ägaren har tagit ut och satt in under året. Det är därför man redovisar insättningar på 2018 och uttag på 2013 för att kunna se förändringen under året. Rent tekniskt skulle man kunna bokföra bara mot 2010 eftersom det går att se förändringen av EK via huvudboken och konto 2010, men det blir lite rörigare och det avviker från det rekommenderade sättet att bokföra på. När du läser nedanstående kravlista förstår du varför man inte bokar allt mot 2010, då kan du inte se saldon direkt för varje krav nedan utan måste börja summera manuellt.

EK i enskild firma måste innehålla uppgifter om:

- EK vid starten/årets början (IB-ingående balans)

- Insättningar som ökar (EK) skulden till ägaren

- Uttag som minskar (EK) skulden till ägaren

- Redovisad vinst/förlust

- EK vid årets slut (UB-utgående balans).

När du har enskild firma brukar man normalt bara göra årsbokslut och inte månadsbokslut. Men ofta tar man ut en BR och RR (Resultatrapport) varje månad för att se hur det har gått och snabbkolla så att inget verkar fel under månaden med bokföringen. MEN då stöter man också på problemet att BR inte verkar uppfylla den gyllene regeln inom bokföring T = EK+S (i t.ex. Speedledger men inte alla program)

Eftersom du bara gör bokslut EN GÅNG per år flyttas inte resultatet till EK varje månad när du tar ut dina RR & BR rapporter. Avslutar man inte kontona som jag visat och på rätt sida om årsskiftet får man de problem jag visar i artikeln ovan om problemet med Balansräkningen i Speedledger.

Jag har själv glömt att göra omflyttningen 2013,2018->2010 en gång och fick göra det på det kommande året. Det som händer då är att de ingående balanserna blir fel men summan på EK är ändå rätt, så rent tekniskt har det ingen betydelse, men formellt blir det fel och man måste komma ihåg att göra omflyttningen manuellt när man redovisar siffrorna i årsbokslutet i Skatteverkets deklaration. Glömmer man 8999/2019 är det inte en katastrof men juridiskt blir det lite mer problematiskt om man inte har bokat upp resultatet för året, det blir ännu mer fel att boka detta (resultatet) som första post året efter när det är föregående års resultat och sedan vända det direkt. Så idetta fall måste behöver man låsa upp föregående år och bokföra resultatet. Att bokföra i rätt period är en sådan där grundläggande redovisningsprincip som hänger ihop med god redovisningssed.

Sammanfattning av frågan: Gör som jag skriver så blir uppställningen rätt och du är garanterad att bokföringen uppfyller de lagliga kraven på hur siffrorna ska redovisas i början av året, under året och i årsbokslutet.

Egentligen är väl alla dom bokningarna (inte 8999/2019 kanske) i princip omföringar av EK, så det kanske inte har någon betydelse vilken ordning man gör dom?

Precis. Bokningarna 2013->2010, 2018->2010, 8999->2019 kan göras i vilken ordning du vill bara du gör det efter att du bokfört alla verifikationer/fakturor/betalningar och före du skriver ut slutgiltiga RR och BB. Momskörningen/momsbokningen måste göras före resultatbokningen 8999/2019 eftersom t.ex. öresavrundningar kan påverka resultatet. Så det finns en anledning till att arbetsgången är numrerad :)

För där kommer då nästa fundering in vad som händer med det egna kapitalet under år 2. Jag har ännu inte betalat någon preliminärskatt, utan kommer nog att göra det så snart bokslutet är klart, så jag vet vad jag ska betala, men jag blev lite osäker på om hur man tar ut sitt egna kapital efter att man har flyttat det till 2010.

Du borde ha börjat betala preliminärskatt bara någon månad efter att du startat företaget (om du anmält och registrerat det rätt på verksamt.se). Skatteverket skickar ut ett beslut om preliminärskatt baserat på den beräknade vinsten du förväntar dig göra under kommande året. Den totala skatten delas upp i 12 delar som du betalar varje månad under året. Beslutet innehåller också ett belopp för januari månad på nästa år, sedan kommer nytt beslut (i slutet av året för det kommande året).

Om du har gjort en vinst som medför att du får över 30000 att betala i skatt ska du skynda dig att betala in detta till ditt konto på Skatteverket:

Skatteverkets bankgiro: 5050-1055

Beräkna OCR här: OCR för skattekonto

Ditt unika OCR-nr gör att inbetalningen kopplas til just ditt konto hos Skatteverket.

Du åker på straffränta fr.o.m. 14:e februari 2019 fram tills det att skulden är betald (deklarationen/slutbeskedet från Skatteverket där du ser exakt hur mycket du ska betala eller få igen). Det krångliga är att i enskild firma är allt blandat med privatekonomin. Har du sålt fastighet eller har inkomster från vanligt jobb, ROT-avdrag m.m. så påverkar det din slutgiltiga skatt. Vinstskatten och egenavgifterna från den enskilda firman bakas ihop i en enda stor röra hos Skatteverket så det kan vara svårt att veta exakt vilken skuld man egentligen har. Därför kan man göra en s.k. fyllnadsinbetalning innan februari kommande år där man har räknat lite överslag och tagit till lite marginal i vilket belopp man tror man behöver betala in för att undvika kvarskatt och ränta.

Uttag från 2010 EK gör man egentligen inte. 2010 håller koll på skulden till ägaren över tid. Under året bokför man mot 2013. Du tar ut pengar från företagskontot och bokför så här så att företagets skuld till dig minskar under aktuellt år:

|

Beskrivning |

Konto |

Debet |

Kredit |

||

|

Företagskonto |

1930 |

|

5000 |

||

|

Eget Uttag |

2013 |

5000 |

|

||

https://www.momsens.se/eget-uttag-i-enskild-firma

Du kan ta ut så mycket pengar det finns på kontot, men eftersom det kan vara momspengar där som du ska betala in till Skatteverket sedan kan du ha mer pengar på företagskontot än vad företaget är skyldigt dig. Med andra ord kan du i enskild firma ta ut mer pengar än du har tjänat ihop. När du tar ut en BR-rapport under året ser du summeringen av EK-kontona och kan se hur mycket pengar du kan ta ut från företaget (teoretiskt).

Det jag själv gör är att jag tar ut allt som ligger på företagskontot men lämnar det belopp jag ska betala i moms varje kvartal. Preliminärskatten betalar jag från mitt privata konto eftersom det räknas som en privat skatt precis som kapitalvinstskatt på aktier och fonder. Därmed slipper jag bokföra inbetalningarna av preliminärskatten.

Men då slog det mig att det kanske fortfarande går att lyfta ut EK med KREDIT 1930 och DEBIT 2013, trots att ”saldot” eller vad man ska säga är omfört till 2010?

Eller måste jag KREDITERA 1930 och DEBITERA 2010?

Eller hur gör jag?

Förklaras ovan i fråga 3.

Pratade med en bekant med HB som gör alla transaktioner av EK mot 2010.

Det går, men men jag avråder från det enligt tidigare svar.

Behöver jag egentligen använda något annat konto för EK än 2010, för uttag insättning?

Det går, men men jag avråder från det enligt tidigare svar.

En annan fråga som egentligen inte är besläktad, men jag tar med den ändå, är hur jag bokar momsen som jag fick tillbaka från Skatteverket för sista kvartalet år 1.

FortNox autobokade ju momsen så att det blev en fordran in på 1650, vill jag minnas.

Har du köpt mer än du sålt får du ett överskott av ingående moms som du ska få igen från Skatteverket (fordran) som ligger på 1650. Skuld till Skatteverket hamnar på 2650. Men ofta lägger man alla bokningar mot 2650 i enskild firma.

Nollar jag 1650 nu år två då mot 1930?

Ja, 1650 och 2650 nollas först när du får igen momsen från Skatteverket (enligt kontantmetoden), eller betalar iväg den, inte när den uppstår/bokförs. Den nollningen sker alltså på det nya året.

Så här bokför du återbetalning av moms

För den fordran förs över automatiskt till år 2, eller måste jag först föra över fordran, så att jag sen kan nolla den år 2?

Beloppet på 1650 ska ligga kvar över årsskiftet/årsbokslutet. Om utgående balanser inte förs över automatiskt till nästa år (standard i moderna bokföringsprogram) måste du gå in i inställningarna för att lägga in IB-balansen för 1650 eller 2650 på det nya året. Beloppet nollas ut när momspengarna kommer in på ditt konto.

I EF används oftast 2650 för både moms som man ska få igen och betala och mellanskillnaden visas på 2650. 1650 är mest för AB för att det ska ligga helt rätt i BR då det är hårdare krav i AB, speciellt större företag. Men för EF är det lika rätt att bara boka mot 2650 hela tiden.

Eller måste jag blanda in 2650, eller något annat konto för att lösa det?

Nej.

Vet inte om FortNox gör några autobokningar när det kommer till årsskiftet. Dom själva säger att det inte sker, iaf för min paygrade, men å andra sidan tycker jag deras support har dålig koll.

Vet du något om hur just FortNox hanterar detta, eftersom du skriver ”om ej auto i ditt program”?

Använder inte Fortnox själv, har testat det för länge sedan. Men om man läser:

https://www.fortnox.se/blogg/arsredovisning/

och:

https://support.fortnox.se/hc/sv/articles/115000184785-Ingående-balanser-balanserar-ej

https://support.fortnox.se/hc/sv/articles/208331045-Överföring-av-ingående-balanser

Ser enligt länken ovan ut som det finns en knapp "överför balanser från föregående år” så nästan automatiskt.

Men frågan kommer också upp automatiskt när du skapar nytt år. I inställningarna för räkenskapsår skapar du ett nytt år och när du sparar kommer du få frågan om du vill föra över de ingående balanserna samtidigt som du skapar det nya året.

Läs även detta om du inte redan gjort det:

https://support.fortnox.se/hc/sv/articles/115005852409-Tips-inför-årsskiftet

Passar även på att slänga in den här frågan, om det i allmänhet är några balanser jag borde ha koll på och flytta över manuellt till år 2, som liksom tagits för givet utan att jag tänkt på det. Jag har inga periodiserade fakturor etc.?

Belopp på i första hand dessa konton ligger kvar över årsbokslutet (EF med kontantmetoden). Förs balanserna/saldot inte över automatiskt i bokföringsprogrammet måste du lägga in slutbeloppen från 2018 i år 2019 manuellt i inställningarna för programmet.

(1515 Osäkra kundfordringar)

1910 Kassa (kontanter)

1930 Företagskonto (det belopp du har på kontot)

1940 (Placeringskonto)

2010 EK

2350 Banklån

2019 Resultatet

8999 Resultatet

2650 Momsbalans (oftast läggs både fordran och skuld på detta i EF)

1650 Momsfordran (används mest i AB)

För vissa kan det även vara aktuellt med balanser i 1-serien (Tillgångar) i form av mark, byggnader, avskrivningar och inventarier.

Har du anställda kan du ha balanser för dessa skatter m.m. på 2-konton.

Har du balanser på något annat konto än dessa vet du antagligen om det för då är det något unikt och speciellt för dig och ditt företag, alternativt att du har ett större företag.

Andra inlägg

- Verktyg för att hitta aktiekrascher

- Verktyg för att hitta aktieraketer

- Automatisera inlämningen av momsdeklarationen och konvertera mellan PDF och eskd-format

- Så automatiserar du Periodisk Sammanställning (Spara tid med AI)

- Förenklat årsbokslut med AI - Så automatiserar du registreringen med Claude Cowork

- 2025 ändras SNI-koderna

- Förenklat årsbokslut - Nu kan du registrera!

- Bokföra Suno Udio Elevenlabs

- Från 1 juli 2024 slipper du spara kvitton och fakturor i pappersform

- Valresultat 2024 för EU-valet

OBS! Inga frågor besvaras längre i Facebooks plugin under artiklarna.

Använd detta kontaktformulär istället.