Periodisk sammanställning

Periodisk sammanställning eller periodisk rapportering som det också kallas ska lämnas in varje månad för varor eller varje kvartal för tjänster. Gör du det på papper ska det vara inne den 20:e oktober för kvartal 3 (Juli, Augusti, September). Rapporterar du digitalt online på Skatteverkets hemsida här då ska den vara inne senast den 25:e oktober.

Hur gör jag den periodiska sammanställningen?

Som du ser på bilden nedan är det inte så svårt som det verkar. Du ska helt enkelt summera värdet på alla varor du sålt till en kund inom EU under aktuell period (månad för varor eller kvartal för tjänster). Det knepiga brukar vara att hitta ett bra sätt att få fram denna information ur ditt bokföringsprogram.

Har du Speedledger och har valt till kundfaktureringsmodulen så kan du få en automatiskt rapport (men den innehåller bara de faktureringar du gjort med Speedledger). Har du fakturerat manuellt måste du lägga till dessa försäljningar manuellt. Ett annat sätt är att ta fram verifikationslistan för perioden och leta efter bokningar med momskod 390 i Speedledger, det är försäljning av tjänster till EU-kund (om du bokfört korrekt med momskoderna alltså).

Hur sorterar man på momskod i Speedledger?

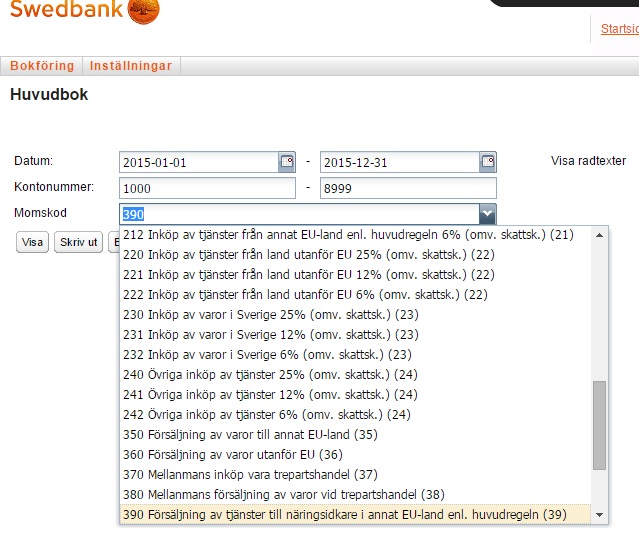

I Speedledger går det att sortera fram alla bokningar du gjort på en viss momskod, väldigt praktiskt när du ska göra den periodiska sammanställningen. Men för att hitta den funktionen måste du gå in under alternativet Bokföring/Fler rapporter/Huvudbok.  Där hittar du en rullgardinsmeny där du kan välja t.ex. momskod 390 och få fram alla bokningar du gjort med försäljningar av tjänster till företag i andra EU-länder. Då blir det lätt att summera beloppen till den periodiska rapporteringen som du måste göra för den här typen av försäljning. När du valt Huvudbok får du fram den här sidan:

Där hittar du en rullgardinsmeny där du kan välja t.ex. momskod 390 och få fram alla bokningar du gjort med försäljningar av tjänster till företag i andra EU-länder. Då blir det lätt att summera beloppen till den periodiska rapporteringen som du måste göra för den här typen av försäljning. När du valt Huvudbok får du fram den här sidan:

Försök hitta liknande funktioner i ditt bokföringsprogram. I vissa bokföringssystem kan du lägga till kolumner dynamiskt i rapporterna. Se då till att lägga till en kolumn med "kundens VAT-nr" eller liknande. Då ser du om du har rader med faktureringar till momsregistreringsnummer (VAT-nr) som inte börjar med "SE". Dessa är utländska VAT-nr. Stryk alla rader som berör försäljning utanför EU. Kom ihåg att Norge är utanför EU! Sen har du kvar listan med försäljning inom EU. Dessa måste du dela upp i två delar: Varuförsäljning och Tjänsteförsäljning. Oftast har en småföretagare bara tjänster eller varor så det brukar vara relativt enkelt att summera detta. Summan av tjänsterna du sålt (eller varorna), utan beräknad fiktiv moms, alltså exklusive moms, ska föras in i kolumnen under 4. Är det varor ska summan skrivas in i kolumnen under 2.

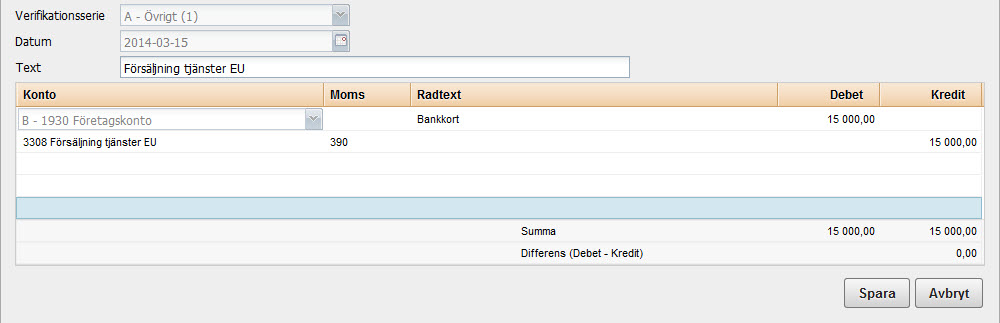

Ett annat enkelt och smidigt alternativ är att helt enkelt hålla alla försäljningar av tjänster till företag i andra EU länder på konto 3308/3048 eller vilket konto som nu är "Försäljning tjänst EU-företag" i ditt program. Då kan du titta bara på det kontot i Huvudboken och se vilken summa du ska rapportera i den periodiska sammanställningen.

Trepartshandel och periodisk redovisning

Trepartshandel är överkurs och berör oftast större multinationella företag som har lager i olika länder, ett huvudkontor i ett annat och en kund i ett tredje, eller företag som har flera underleverantörer eller samarbetsparners i leveranskedjan. Men om du tror att det kan vara aktuellt för dig kan du läsa på mer här:

Trepartshandel (unionsinternt förvärv).

Så här fyller du i Periodisk sammanställning

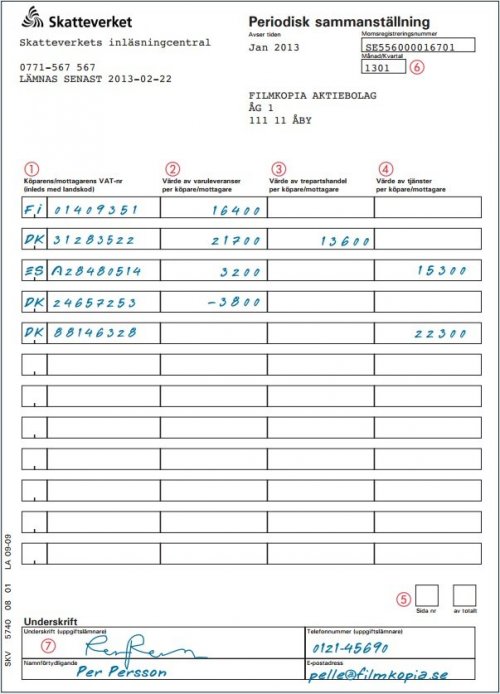

Här kan du se en tydlig bild av hur du ska fylla i blanketten för periodisk sammanställning. Det är samma princip online med samma fält. Varje kund (per unikt VAT-nr) måste anges på separata rader. Har du en kund som du sålt till som har flera VAT-nr måste du rapportera försäljningen per VAT-nr ej per kund (men detta är inte så vanligt).

Se bild på periodisk sammanställning i full storlek

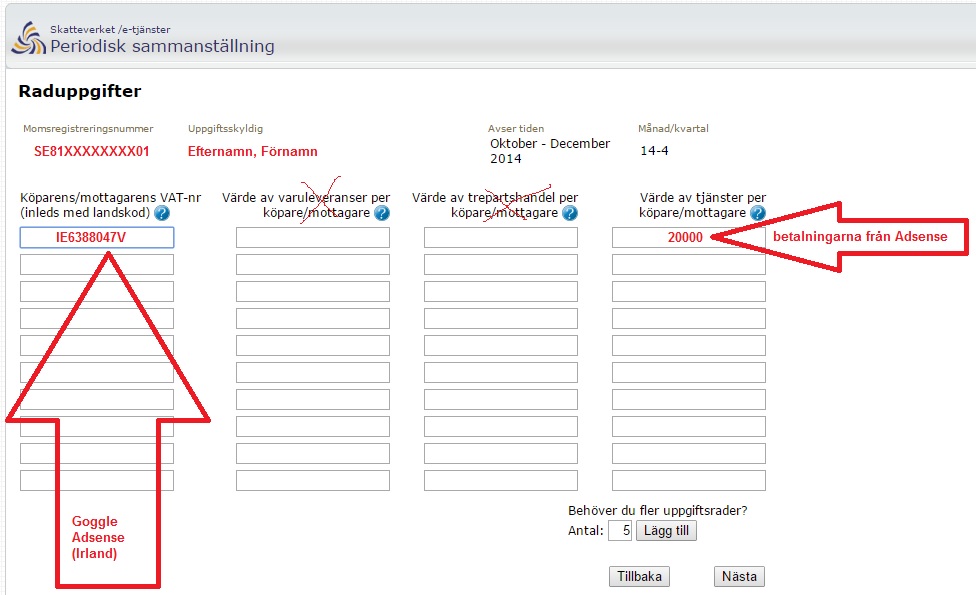

Periodisk sammanställning för Google Adsense

(exempel på hur man fyller i online på Skatteverket)

Se bild på periodisk sammanställning för Adsense (full storlek)

Vilket datum ska den periodiska sammanställningen vara inne?

Du rapporterar den periodiska sammanställningen dessa datum i månaden efter aktuell period:

- pappersredovisning: senast den 20:e.

- elektronisk redovisning: senast den 25:e.

Tjänster = rapportering per kvartal. Nu den 25:e oktober ska du rapportera tjänsteförsäljningen (värdet av sålda tjänster) under kvartal 3, alltså juli-september.

Varor = rapportering varje månad. Nu den 25:e oktober ska du redovisa varuförsäljningen (värdet av sålda varor) under september.

Var ska jag redovisa den periodiska sammanställningen?

Här är en direktlänk för den periodiska rapporteringen (EC sales list) hos Skatteverket

Hur kontrollerar jag att det är rätt värden i den periodiska sammanställningen?

Det sammanlagda värdet av tjänsterna du redovisar i den periodiska sammanställningen ska stämma överens med det värde du rapporterar i ruta 39 i Mervärdesskattedeklarationen (momsdeklarationen) för aktuell period (månad eller kvartal). Vanliga fel är att du bokfört en försäljning med fel momskod (t.ex. kod 350 varor istället för 390 tjänster) så att ruta 39 får ett lägre värde än de fysiska fakturor du plockat ut för att stämma av mot.

Ett annat vanligt fel är att det diffar för att EU:s momsområde inte är samma område som man tror ingår i EU:s momsområde. Norge är en klassiker, speciellt om man säljer mycket inom Norden så är det lätt att Norge slinker med som en del av EU i bokföring och sammanställningar, men Norge är inte med i EU - tänk på det! Försäljning till Åland (Finland) räknas som export utanför EU. Även dessa områden räknas som försäljning utanför EU: Agion Oros (Grekland), Cypern (Turkiska delen), Livigno (Italien), Kanarieöarna (Spanien), Kanalöarna (UK), Helgoland (Tyskland), Andorra, San Marino, Färöarna, Grönland (Danmark) samt franska territorier utanför det geografiska Europa. Fler undantag finns. Läs mer här om Europeiska områden utanför EU:s momsområde.

Diffar uppkommer lätt i den periodiska sammanställningen om man i bokföringen har markerat en försäljning till ett av dessa områden som "tjänst till EU kund" men sedan när man summerar värdet på de fysiska fakturorna sorterar bort en eller flera av försäljningarna till dessa områden för att man just då lyckades komma ihåg att dessa delar är utanför EU:s momsområde..

Andra inlägg

- Verktyg för att hitta aktiekrascher

- Verktyg för att hitta aktieraketer

- Automatisera inlämningen av momsdeklarationen och konvertera mellan PDF och eskd-format

- Så automatiserar du Periodisk Sammanställning (Spara tid med AI)

- Förenklat årsbokslut med AI - Så automatiserar du registreringen med Claude Cowork

- 2025 ändras SNI-koderna

- Förenklat årsbokslut - Nu kan du registrera!

- Bokföra Suno Udio Elevenlabs

- Från 1 juli 2024 slipper du spara kvitton och fakturor i pappersform

- Valresultat 2024 för EU-valet

OBS! Inga frågor besvaras längre i Facebooks plugin under artiklarna.

Använd detta kontaktformulär istället.