Optimal avsättning till Periodiseringsfond i Enskild Firma

Periodiseringsfond i Enskild Firma. Vad är en periodiseringsfond? Finns periodiseringsfonder i både enskilda firmor och AB? Hur beräknar man en periodiseringsfond? Var hittar jag exempel på periodiseringsfonder? Vilket bokföringskonto används när firman sätter av pengar till periodiseringskontot? Max antal periodiseringsfonder?

Periodiseringsfonden gör det möjligt att jämna ut upp och nedgångar i vinsten och hantera skatteeffekterna för varierade årsresultat på ett smartare sätt. De år företaget går bra sätter man av pengar till Periodiseringsfonden och de år man går dåligt eller med förlust återför man dessa till beskattning.

Notera att du med Enskild Firma kan skjuta upp skatten räntefritt i 6 år med Periodiseringsfond. För aktiebolag är det ränta på avsättningarna. Man kan alltså säga att du i enskild firma kan låna pengar av staten i 6 år räntefritt!

För att optimera avsättningar och återförande i Periodiseringsfonder måste man veta vilka brytpunkter (skiktgränser) man ska försöka hålla sig under resultatmässigt. Alltså att man anpassar vinsten i bolaget så att den hamnar under skiktgränsen eller brytpunkten för en högre skattenivå. En sådan gräns är 200000 i vinst. Med vinst menas här ÖVERSKOTTET i ruta 10.1 i deklarationen. Eller med andra ord Resultatet i Resultaträkning minus Egenavgifterna justerat för dina inmatningar i rutorna R12->R46. Förenklat är överskottet vid beräkning 0,75 x Vinst i RR (bokfört resultat) när man använder Schablonavdraget för att komma fram till Överskottet.

I verkligheten kommer du i slutändan få betala tabellskatt och egenavgifter baserat på Resultat (RR) minus verkliga egenavgifter (normalt 28,97%) och justeringar R12->R46, alltså blir det verkliga överskottet ca 0,7103 x Vinst (RR) om man bortser från justeringarna. Men detta justeras först i deklarationen ett år senare. I aktuellt års deklaration betalar du egenavgifter på 25% (Schablonavdraget).

Under ett överskott på 200K betalar man i normalfallet bara 21,47% skatt i form av Egenavgifter istället för 28,97% som är den normala skattesatsen (Kriterier: Vinst minst 40K/år eller 3333/mån, Du är mellan 26-65 år, du har ej avdrag för passiv verksamhet. Max avdrag är 15000/år eller 1250/mån dvs upp till 200K i vinst/år eller 16666,67/mån). När man kommer över ett överskott på 200K ökar egenavgifterna gradvis till 28,97%. Men eftersom flera variabler är beroende av varandra i en komplicerad snurra så både ökar och minskar skatter i uträkningen så att slutresultatet inte blir en brant ökning.

TUMREGEL: Bokfört resultat i RR får max bli ca 260000 Kr.

(allt över detta ska du sätta av i periodiseringsfond så långt det går)

Så försök att anpassa inköp, kostnader och avsättningar till periodiseringsfond m.m. så att det beskattningsbara överskottet i p10.1 i deklarationen inte kommer över 200K för aktuellt år, om du har möjlighet. Den viktigaste faktorn för att få ned p10.1 till under 200K är avsättning till periodiseringsfond i ruta R34.

Antag att du har 290K i vinst (RR).

Vi har inga justeringar i R12-R46.

Då blir det bara Schablonavdraget på 25% av RR kvar som gör att vi kommer ned på 0,75 x 290 = 217,5.

Vi vill max få 200K i överskott och sätter därför av 18K i periodiseringsfond.

Då har vi kvar ett beskattningsbart överskott i ruta 10.1 på 199,5K

På detta belopp betalar vi lägsta möjliga egenavgifter.

En annan brytgräns som man verkligen ska försöka hålla sig under är den statliga skattegränsen, eller skiktgränsen för statlig inkomstskatt, den ligger 2015 på 430200 Kr. Den övre gränsen är känd som värnskatt och ligger på 616100 Kr för 2015. Den här tabellen är ett förenklat exempel för att förklara principen:

Ladda ner mall för periodiseringsfonder i [Excel] eller [Open Office] format.

I Enskild Firma kan man som mest sätta av 30% av vinsten i företaget till Periodiseringsfond. Du beräknar 30% på bruttovinsten, alltså innan du gjort avsättning till Periodiseringsfonden eller andra avdrag och avsättningar. Du behöver inte skapa något speciellt konto för att placera denna avsättning i. Det är bara en bokföringsteknisk grej du gör i deklarationen/årsbokslutet där du redovisar hur mycket du har satt av.

OBS! Avsättningarna får max vara kvar 6 år sedan måste du återföra den periodiseringsfonden igen och ta fram den till beskattning. Du måste också följa turordningen FIFO (First-in-First-Out). Efter 6 år måste du alltså återföra den äldsta fonden. Du kan inte återföra den du satte av förra året.

Du får återföra delar av en periodiseringsfond om du vill så länge du gör det i rätt ordning. Du kanske har satt av mycket ett år och nu är det den äldsta periodiseringsfonden. Men du har bara gjort en liten förlust i år och vill bara återföra halva den periodiseringsfonden för att hamna på nollresultat skattemässigt. Det är ok och lagligt vilket gör det enklare att "göra rätt resultat" från ett skatteperspektiv. Du kan med andra ord leka Multinationellt företag och nolltaxera i Sverige om du planerar avsättningar och återförande perfekt.

Tänk också på att skatten bara skjuts upp, den försvinner inte. Periodiseringsfonder är i första hand till för att jämna ut resultaten över tiden. Om du avvecklar din enskilda näringsverksamhet måste du ta fram alla Periodiseringsfonder till beskattning, vilket kan bli en ordentlig skattesmäll. Att reservera belopp för skatten kan därför vara en god ide, men se då till att dessa pengar jobbar i verksamheten eller åtminstone på ett högavkastande konto så att de inte bara ligger och samlar damm i väntan på att beskattas. Då gör de ingen nytta.

Periodiseringsfonder mer lönsamt än det var tänkt

I verkligheten är det inte bara 30% som du får sätta av, konsekvensen blir mer och längre rent matematiskt. I dag görs återföringen av tidigare års avsättningar först i deklarationen, vilket innebär att årets avsättning till periodiseringsfond får beräknas även på återfört belopp. Det betyder att 6-årsfristen för avsättningar till periodiseringsfond förlängs i ytterligare 6 år till totalt 12 år (för 30 procent av återföringen), vilket motsvarar 9% av den ursprungliga avsättningen. En tredjedel av den avsättningen, med andra ord 3% av den ursprungliga avsättningen, kan sedan sättas av igen och för den delen kommer den uppskjutna beskattningen att gälla under totalt 18 år (!). En utredning från 2020 om bl. a. periodiseringsfonder föreslår en förändring av periodiseringsfonder till 40% avsättning, men att beräkningen inte får grundas på återfört belopp från tidigare år, ännu är inget beslutat (2023).

Hur många periodiseringsfonder får man ha samtidigt?

Reglerna medger sex stycken aktiva fonder samtidigt. Det år du sätter av i en sjunde fond måste den första fonden upplösas (återföras till beskattning). När du avslutar den äldsta periodiseringsfonden för du in beloppet i ruta R32 i deklarationen (gäller för layouten i deklarationen för inkomstår 2019).

Avsättning till Periodiseringsfond i praktiken

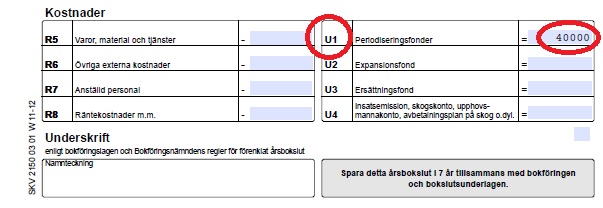

Som jag var inne på tidigare gör man ingen speciell bokföringsorder eller öppnar något placeringskonto för varje Periodiseringsfond. Det är bara en bokföringsteknisk redovisning man gör i deklarationen. Där man helt enkelt anger att i år har jag satt av 40000 till Periodiseringsfond. Vinsten i år i RR är 300000. Det man då gör i praktiken är detta:

0,30 x 300000 = 90000 (max avsättning)

Vi behöver dock inte avsätta max utan kan nöja oss med 40K i detta exempel för att optimera skatten.

300000 - 40000 = 260000

Efter Schablonavdrag 0,75 x 260K = 195K

Beskattningsbar vinst = 195000

genom att sätta av 40000 hamnar vi under 200K gränsen.

Här hittar du blanketten för det förenklade årsbokslutet

På detta sätt undviker vi i år att hamna över 200000 och optimerar därmed beskattningen till att hamna på en lägre skattesats. Nästa år kanske vi inte gör så stor vinst och då kan vi lösa upp periodiseringsfonderna.

Läs mer om olika brytgränser för inkomstskatt och vinst här

Automatisk uträkning av avsättning till Periodiseringsfond

När du deklarerar kan du låta Skatteverkets onlineformulär för NE-bilagan räkna ut maximal avsättning till Periodiseringsfond automatiskt. Du hittar bilagan när du loggar in för att göra din deklaration online:

Start > Bilagor > Bilaga NE > Beräkning av skattemässigt resultat

Expansionsfond i Enskild Firma

Efter att man satt av pengar i periodiseringsfond går man vidare och sätter av i Expansionsfond om man vill och har möjlighet. Men då beskattas denna avsättning med 22% vid insättningen i expansionsfonden. Det är därför smartast att börja med att sätta av till periodiseringsfonden först.

Andra inlägg

- Viktigt 12:e februari

- Prisbasbeloppet (PBB) för 2024

- Periodisk sammanställning för kvartal 4

- Hur länge kan man vänta med att bokföra intäkter som ej kommit till företagskontot?

- Bokföra inkomst för deltagande i undersökning

- Ny momslag 1 juli 2023

- Hur hittar jag spårningskoden för GA4 i Google Analytics?

- Förenklat årsbokslut - Nu kan du registrera!

- Fakturera dröjsmålsränta B2B från Sverige till företag inom EU

- Prisbasbeloppet (PBB) för 2023

OBS! Inga frågor besvaras längre i Facebooks plugin under artiklarna.

Använd detta kontaktformulär istället.