Deklaration av vinst från enskild firma i annat EU land

Skatt på vinst i annat land. Ska man skatta på inkomster som man tjänat in i ett annat land? Vilka inkomster beskattas i landet man arbetar i och vilka inkomster beskattas i Sverige? Var beskattas vinsten om jag startat företag i annat EU-land men är folkbokförd i Sverige? Vad menas egentligen med väsentlig anknytning till Sverige? När blir man obegränsat skattskyldig i Sverige?

"Från januari fram till maj så bodde jag i Polen och var verksam där.

Vi flyttade sedan till Sverige i slutet av maj och startade mitt företag. Under januari till maj så hade jag låga inkomster i Polen så jag betalade enbart sociala avgifter och ingen skatt. Vad jag förstår det som så måste jag redovisa och betala skatt för denna period i Sverige då det är under 6 månader. Hur gör jag det då det var före startdatum för mitt företag i Sverige?”

Hade du eget företag i Polen eller var du anställd? Om företag, var det ditt svenska företag eller ett polskregistrerat företag som gjorde affärer på polsk mark? Var det motsvarigheten till enskild firma? Vilken typ av företag har du registrerat i Sverige (AB/enskild firma etc.)?

1. Jag hade motsvarigheten till enskild firma i Polen.

2. Det var polskregistrerat men jag utförde frilansuppdrag för företag i USA.

3. Nej, jag ägde ingen bostad i Sverige, dock stod jag fortfarande skriven i Sverige hos min syster.

4. Jag har en enskild firma i Sverige.

Kort svar: Ja, du måste redovisa och betala skatt på vinsten i ditt polska företag i Sverige. Detta gäller även fast intäkten ursprungligen kommer från USA. Du ska redovisa vinsten som inkomst från utlandet under övriga upplysningar i din vanliga deklaration. Du har rätt att dra av den summa du betalat i egenavgifter (sociala avgifter) i Polen (omräknat till SEK) från det svenska skattebelopp som beräknas på din polska vinst. Du bör inte bokföra de polska underlagen i din svenska firma och redovisa det för beskattning på detta sätt i Sverige, det är bättre att redovisa detta separat som en utlandsinkomst under övriga upplysningar. På detta sätt slipper du också problematiken med bokföringsunderlag från en tid innan företaget var registrerat i Sverige.

HUR BESKATTAS EN VINST SOM UPPKOMMIT I POLEN?

När man är bosatt i Sverige och har enskild firma här så ska du redovisa resultatet av alla inkomster i Sverige och betala skatt på det i Sverige. Detta gäller även för verksamhet som utförs i annat land. Huvudprincipen är att verksamhet i utlandet beskattas i Sverige, men det kan finnas undantag i skatteavtal med vissa länder som anger att man bara ska betala skatt i det landet ej i Sverige.

"Har ditt företag sitt säte i Sverige? Huvudregeln är då att du måste betala skatt på inkomst från all affärsverksamhet som bedrivs därifrån."

"Inkomster från andra EU-länder? Du ska aldrig behöva betala skatt två gånger på samma inkomst."

Du har en speciell situation där du haft en motsvarighet till enskild firma i Polen mellan januari till maj och sedan startat firma i Sverige. Hur ska detta hanteras i skattedeklarationer och bokföring?

Eftersom du fortfarande haft en väsentlig anknytning (3 kap. 3 § Inkomstskattelagen) till Sverige (starka personliga och ekonomiska band med hemlandet och tidigare varit bosatt här, genom att vara folkbokförd här, ha släkt och vänner här och varit bosatt utomlands kortare tid än sex månader) blir du obegränsat skattskyldig i Sverige, även för tiden i Polen.

När man driver näringsverksamhet utomlands och inte är helt utskriven/utflyttad från Sverige är reglerna ännu hårdare, det blir beskattning i Sverige oavsett hur lång eller kort tid du varit utomlands:

“Sexmånaders- och ettårsregeln innebär att du medges skattebefrielse endast för anställningsinkomsten i utlandet. Det saknar betydelse om lönen betalas ut i Sverige eller i utlandet. Övriga inkomster – inkomst av näringsverksamhet eller kapital – berörs inte av sexmånaders- eller ettårsregeln utan är skattepliktiga och ska deklareras på vanligt sätt. Inte heller påverkas din rätt till grundavdrag och allmänna avdrag.”

Ska du betala skatt i Sverige när du arbetar utomlands?

Det saknar därmed betydelse att dina inkomster ursprungligen kommer från USA, du ska skatta för detta i Sverige ändå. Även om du anses vara anställd av ett amerikanskt företag för att du jobbat som frilansare ska inkomsten ändå tas upp helt och hållet för beskattning i Sverige.

Av skatteavtalet mellan Sverige och Polen framgår att det inte finns något uttryckligt undantag från skyldigheten att betala skatt på inkomsterna i Polen. Du har betalt skatt i Polen som du kan dra av mot den (högre) skatt du ska betala i Sverige. Du måste med andra ord betala in mellanskillnaden mellan den polska skatten (sociala avgifter) och den skatt du skulle ha betalt i Sverige på samma inkomst (vinst).

Att du får dra av den polska skatten mot den svenska skatten framgår av artikel 22 i skatteavtalet mellan länderna:

"Artikel 22

Undanröjande av dubbelbeskattning

1. I fråga om en person med hemvist i Sverige skall dubbelbeskattning undvikas på följande sätt:

a) Om person med hemvist i Sverige förvärvar inkomst som enligt polsk lagstiftning och i enlighet med bestämmelserna i detta avtal får beskattas i Polen, skall Sverige - med beaktande av bestämmelserna i svensk lagstiftning beträffande avräkning av utländsk skatt (även i den lydelse de framdeles kan få genom att ändras utan att den allmänna princip som anges här ändras) - från den svenska skatten på inkomsten avräkna ett belopp motsvarande den polska skatt som erlagts på inkomsten.

b) Om person med hemvist i Sverige förvärvar inkomst, som enligt bestämmelserna i detta avtal beskattas endast i Polen, får Sverige - vid bestämmandet av svensk progressiv skatt - beakta sådan inkomst som beskattas endast i Polen.

c) Utan hinder av bestämmelserna i a) i denna punkt är utdelning från bolag med hemvist i Polen till bolag med hemvist i Sverige undantagen från svensk skatt enligt bestämmelserna i svensk lag om skattebefrielse för utdelning som erhålls av svenska bolag från bolag utomlands.

2. I fråga om en person med hemvist i Polen skall dubbelbeskattning undvikas på följande sätt:

a) Om person med hemvist i Polen förvärvar inkomst, som i enlighet med bestämmelserna i detta avtal får beskattas i Sverige, skall Polen, om inte bestämmelserna i b) i denna punkt föranleder annat, undanta sådan inkomst från beskattning. När skatten på övrig inkomst för sådan person beräknas får Polen tillämpa den skattesats som skulle ha varit tillämplig om den

undantagna inkomsten inte undantagits.

b) Om person med hemvist i Polen förvärvar inkomst som i enlighet med bestämmelserna i

artiklarna 10 och 12 får beskattas i Sverige, skall Polen från den polska skatten på sådan persons inkomst avräkna ett belopp motsvarande den svenska skatten. Avräkningen skall emellertid inte överstiga den del av skatten, beräknad före avräkning, som är hänförlig till sådan inkomst som härrör från Sverige."

Skatteavtalet mellan Polen och Sverige

Hur mycket du får dra av och hur avdraget kan begränsas framgår av 2 kap. 1 § Avräkningslagen. Spärrbeloppet styr hur stor andel av den utländska betalade skatt som får dras av i Sverige. Beräkningen detta spärrbelopp görs enligt 2 kap. 9 § Avräkningslagen. Eftersom skatten i Polen är lägre bör spärrbeloppet inte bli aktuellt i ditt fall. Du ska ha rätt att dra av all polsk inkomstrelaterad skatt.

DEKLARATION AV DEN POLSKA VINSTEN

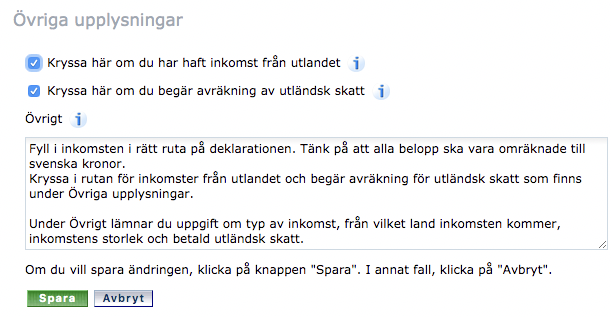

Du måste redovisa och betala skatt på vinsten i ditt polska företag i Sverige. Du ska redovisa denna inkomst (vinst) i din deklaration under punkten ÖVRIGA UPPLYSNINGAR. Du ska ha rätt att dra av den skatt du redan har betalt i Polen omräknat i svenska kronor.

“Deklarera inkomst som beskattats utomlands

Oavsett om inkomsten beskattats utomlands eller inte ska du ta upp inkomsten i din svenska inkomstdeklaration. Inkomsten ska redovisas i svenska kronor och du ska under 'Övriga upplysningar' uppge

-

arbetsland

-

den tid du arbetat utomlands

-

uppgift om eventuell skatt du betalat i utlandet.”

Det belopp du ska ta upp för beskattning i Sverige är vinsten du gjorde i Polen, du ska alltså ej dra av de sociala avgifterna du betalat. Du anger det separat för Skatteverket måste godkänna att du har rätt att göra avdrag för denna redan betalade skatt, nekas detta (osannolikt) beskattas du på hela vinstbeloppet.

KAN MAN BLI HELT SKATTEBEFRIAD ÄVEN OM 6- ELLER 1ÅRSREGELN INTE ÄR UPPFYLLD?

Vid vissa speciella omständigheter kan du slippa betala skatt i Sverige på inkomster i utlandet. Det måste då bedömas att det är uppenbart oskäligt att betala skatt i Sverige på inkomsten.

"Skattebefrielse trots att kvalifikationsperioden inte är uppfylld

Även om den skattskyldiga inte har uppfyllt kraven på sammanhängande vistelse fram till avbrottet, men utlandstjänstgöringen avbryts på grund av omständigheter som den skattskyldiga inte har kunnat råda över, kan sexmånaders- och ettårsregeln tillämpas om det är uppenbart oskäligt att beskatta utlandsinkomsten (3 kap. 13 § IL). Denna s.k. säkerhetsventil kan tillämpas vid personliga händelser såsom egen eller anhörigs sjukdom, eller yttre omständigheter såsom krig, strejk eller liknande. Med sjukdom avses i detta sammanhang inte lindrigare sjukdom som kan behandlas på ort och ställe.

Skatteverket anser att säkerhetsventilen endast kan tillämpas i undantagsfall innan tre månader har passerat under en utlandsvistelse där sexmånadersregeln ska tillämpas, och sex månader när ettårsregeln ska tillämpas.

Högsta förvaltningsdomstolen har uttalat att förarbetena inte berör frågan om säkerhetsventilen kan tillämpas vid längre avbrott i vistelsen utomlands, men menar att den kan vara tillämplig också vid längre avbrott. En person hade tillbringat 60 dagar utöver de tillåtna 72 i Sverige på grund av en komplicerad förlossning. Högsta förvaltningsdomstolen ansåg att detta skulle kunna vara en sådan omständighet som hon inte själv kunde råda över, men ansåg det inte vara uppenbart oskäligt att beskatta inkomsten (RÅ 2009 ref. 84).

"Även om du är skattebefriad ska du deklarera alla dina inkomster i Sverige som vanligt. Det spelar ingen roll om du är skattebefriad enligt sexmånaders- eller ettårsregeln. Det är Skatteverket som bedömer om sexmånaderseller ettårsregeln ska gälla. Du måste därför lämna upplysningar som gör det möjligt för Skatteverket att bedöma om sexmånaders- eller ettårsregeln gäller. Det kan du lämpligen göra under övriga upplysningar eller i en bilaga till deklarationen. För att sexmånadersregeln ska gälla krävs kvitto, intyg eller annan handling på att slutlig skatt tas ut i arbetslandet. För att ettårsregeln ska gälla krävs intyg från myndighet eller liknande som visar att grunden för skattebefrielse i arbetslandet sammanfaller med kraven enligt ettårsregeln. Observera att när du lämnar intyg på främmande språk måste du se till att översätta intyget om det inte är skrivet på de nordiska språken. När det gäller övriga språk kan intyg på engelska, tyska och franska i de flesta fall godtas utan översättning."

Sexmånadersregeln och ettårsregeln

Beskattning av inkomster i ingenmansland

"Mellanperioden mellan jag anlände hem till Sverige och jag startade firman här och blev godkänd för F-skatt, vilket var ett par veckor, ska dessa inkomster som kom under denna mellanperiod bli redovisade under inkomster från utlandet eller ska dessa betraktas som vanliga svenska inkomster? hur bokför man i sådana fall? Jag läste någonstans att man kunde kvitta kostnader som uppkommit innan uppstart mot intäkter som uppkommit innan uppstart."

Kort svar: Om dessa inkomster kommer från arbete i Polen bör du ta upp detta som övriga inkomster från perioden i Polen som jag visade i förra svaret under övriga upplysningar. Om dessa inkomster från mellanperioden egentligen kommer från din aktivitet i Sverige så kan du ta in dessa som första bokföringspost i ditt nya svenska företag.

Dessutom kan du lyfta den ingående (svenska) momsen på dina inköp och på så sätt få igen pengar från Skatteverket. Man kan faktiskt gå ganska långt bak i tiden för att hämta kostnader som man får bokföra i bolaget när man väl har startat det. Du har möjlighet att dra av kostnader så långt tillbaka som förra kalenderåret. Så om du startade företaget i maj 2019 får du faktiskt hämta kostnader så långt tillbaka som som den 1:a januari 2018 faktiskt. Men som jag skrivit tidigare är min rekommendation ändå att redovisa inkomsterna i Polen separat än att föra in polska fakturor och underlag i det svenska företaget. Det kan bli mycket strul med underlag som enligt reglerna ska vara på svenska och i SEK och det är fakturerat och inköpt från ett polskt momsnr innan det svenska företaget var registrerat och det blir mycket gråzoner och svårtolkade bedömningar, så undvik helst det. Däremot kan du ha gjort andra inköp före perioden i Polen som skulle kunna tänkas vara kopplade till den framtida uppstarten av det svenska företaget och därmed vara giltiga att ta in i den svenska enskilda firman.

På internet kan du hitta många olika synpunkter på vad och om du får dra av kostnader före registreringsdatum och ännu fler åsikter om du får eller inte får dra av moms på inköp före starten, det är det här som gäller:

Vid eventuell skatterevision i framtiden måste alltså DU kunna bevisa att du haft planer på att starta företaget genom att du t.ex. betalat för marknadsundersökning, köpt en internetdomän och hosting för din framtida företagssida, köpt speciella verktyg eller arbetskläder osv. Det beror alltså helt på vilken typ av företag du startat vad som kan tänkas vara relevanta inköp kopplade til ditt framtida företag. En bokföringsfirma kan inte dra av hammare och spik men en snickare kan göra det, så det beror helt på vilket företag du har vilka kostnader som får dras av. Det finns dock några typer av kostnader som ALDRIG får dras av:

-

Personliga levnadskostnader

-

Böter

-

Inkomstskatter

-

Restavgifter

-

Viten

-

Skattetillägg och förseningsavgifter

-

Avgifter enligt arbetsmiljö- och arbetstidslagen

-

Skadestånd enligt MBL (Lag om medbestämmande i arbetslivet)

-

Medlemsavgifter

-

Representation som överskrider Skatteverkets schablon

-

Kostnader för att bilda och registrera företaget

Andra inlägg

- Verktyg för att hitta aktiekrascher

- Verktyg för att hitta aktieraketer

- Automatisera inlämningen av momsdeklarationen och konvertera mellan PDF och eskd-format

- Så automatiserar du Periodisk Sammanställning (Spara tid med AI)

- Förenklat årsbokslut med AI - Så automatiserar du registreringen med Claude Cowork

- 2025 ändras SNI-koderna

- Förenklat årsbokslut - Nu kan du registrera!

- Bokföra Suno Udio Elevenlabs

- Från 1 juli 2024 slipper du spara kvitton och fakturor i pappersform

- Valresultat 2024 för EU-valet

OBS! Inga frågor besvaras längre i Facebooks plugin under artiklarna.

Använd detta kontaktformulär istället.