Har du sålt en bostadsrätt under 2023?

Vinstskatt bostadsrätt. Vad är skatten på vinsten från försäljning av bostadsrätt? Behöver du beräkna vinstskatt på bostadsrätt? Kan man få uppskov med skattebetalningen? Hur gör man med skatten vid bostadsrättsförsäljning? Hur sänker man reavinstskatten vid avyttring avfastighet? Vilka försäljningsutgifter kan man dra av?

Info för dig som ska deklarera såld bostadsrätt

Ladda ner appen för att räkna ut vinst och skatt på bostadsrätt

![]()

Bostadsrätt - Vinst & Skatt appen på App Store (iPhone/iPad)

Var hittar jag Skatteverkets broschyr om bostadsrättsförsäljning?

Mer info om försäljning av bostadsrätt och hur man hanterar skatten vid försäljning och deklarerar vinsten kan du läsa i Skatteverkets broschyr här:

Läs Skatteverkets information om vad som gäller vid försäljning av bostadsrätt här

När ska man deklarera vinsten av en bostadsrätt?

Du ska deklarera vinsten för bostadsrätten det inkomstår du skrev avtal om försäljning. Sålde du 2023 ska du alltså deklarera vinsten i deklarationen i maj 2024.

Vad är skatten på vinsten vid försäljning av bostadsrätt?

Skatten på vinsten är 22%. Men se upp när du begär uppskov, det är nämligen när du betalar uppskovssumman som styr vilken skatt du betalar. Så har skattesatsen ändrats när det är dags att betala in pengarna kan du behöva betala mer än 22%.

Notera att uppskovsräntan (den årliga straffskatten på uppskovsbelopp som låg på 0,5%) försvann 1 januari 2021. Den nya regeln gäller både för gamla och nya bostadsuppskov från och med deklarationen som du lämnar in år 2022. Det kostar med andra ord inte något att skjuta upp vinstskatten längre.

När ska man betala in skatten på vinsten för bostadsrättsförsäljning?

Inbetalningen av skatten på vinsten är alltså inte samma sak som när du ska deklarera vinsten.

Skatten på vinsten blir mer än 30000 Kr?

- 13:e februari 2023 om du sålde under 2022.

- 12:e februari 2024 om du sålde under 2023.

Antag att du gjort en vinst på 200000 Kr (se längre ned hur du räknar ut vinsten på bostadsrätt). Då blir vinstskatten 0,22 x 200000 = 44000 Kr. Det är > 30000 och då måste du betala in den överskjutande delen över 30000 Kr redan den 12:e februari 2024! Det här missar många och väntar tills deklarationen kommer och får betala ränta på detta belopp.

Hur räknar jag ut den överskjutande delen?

Du tar vinsten minus 30000 Kr eftersom du får vänta med belopp upp till 30000 till maj. Allt över 30K måste du alltså betala in redan i februari.

44000 - 30000 = 14000 Kr

Du måste alltså i detta exempel betala in 14000 Kr den 12:e februari 2024 för att undvika straffränta på detta belopp.

Skatten på vinsten är lägre än 30000 Kr?

Har du gjort en vinst som är mindre än 30K kan du vänta till i maj med att betala den.

- 3 maj 2023 om försäljningen ägde rum under 2022.

- 3 maj 2024 om försäljningen ägde rum under 2023.

Notera: Skatteverket räknar på hela din ekonomi, så antag att du har 25000 Kr i vinst på bostadsrätten istället och tror att du är home safe, då kan du vara ute och cykla om du har underskott på andra delar av din ekonomi. Om du vet att din eller dina arbetsgivare under året betalt in för lite skatt och att du väntar dig t.ex. 10000 Kr i kvarskatt för att det betalats in för lite skatt på lönen. Då har du 25000 + 10000 Kr = 35000 i skuld till Skatteverket. Detta betyder att du kommer över 30K och egentligen skulle ha betalat in 5000 Kr den 13:e februari, men när deklarationen kommer i maj har dom räknat kostnadsränta på 5000 Kr för perioden feb-maj! Så det gäller att ta hänsyn till hela din ekonomi för att veta hur mycket du måste betala in, och när du måste betala in det till Skatteverket. Det här blir väldigt krångligt för många privatpersoner och jag tycker personligen att systemet måste ses över och förenklas. Men eftersom räntan varit så pass låg blir det bara en 100-lapp drygt i ränta på dessa 5000 på 3 månader, men har man gjort stor vinst kan det börja röra sig om tusenlappar, se och räkna själv här. Nu måste man även ta hänsyn till att räntan börjat sticka iväg uppåt under 2022.

Vart ska jag betala skatten på vinsten?

Betalningen görs till Skatteverkets bankgiro 5050-1055. Det OCR nummer du ska ange vid betalning är ditt personnummer plus en kontrollsiffra. Hur vet man vad kontrollsiffran är? Det måste du räkna ut, men Momsens.se hjälper dig gärna att hitta rätt. Här finns ett verktyg som du kan använda för att räkna ut korrekt OCR referens: Räkna ur OCR referens till Skatteverket.

Vilken ränta är det på skattekontot vid sen betalning?

Om du betalar för sent får du betala s.k. låg kostnadsränta på 5%.

(sedan 2013 är det samma ränta oavsett belopp)

Är du över en månad sen börjar du betala hög kostnadsränta och då blir det +15% extra ränta, vi pratar alltså inte Basränta x 1,15, utan det är +15 procentenheter. Det ger en högkostnadsränta på 20%, så håll koll på datumen för inbetalning!

Räkna ut kostnadsräntan vid sen betalning av vinst på bostadsrätt:

Du ska ange vinstskatten över 30000, alltså den överskjutande delen i skatteskuld som det räknas ränta på redan efter 13:e februari. Exempel: Vinst 227300 x 0,22 = 50000 i skatt. Vinstskatt 50000 - 30000 = 20000. Skriv in 20000 i översta rutan.

(denna räknare har ej uppdaterad räntesats)

Ladda ner formelblad i Excel där du kan räkna ut din kostnadsränta

Vad är inlåningsräntan på skattekontot?

(OBS! fr.o.m. 2017 är golvet borttaget och räntan kan bli noll på Skattekontot)

Räntan du får på överskott på skattekontot är 0,5625% (skattefritt)

Intäktsräntan är 45% av basräntan = 0,45 x 0,0125 = 0,5625

Basräntan kan aldrig bli lägre än 1,25% och därför kommer nog den siffran gälla ett par år framöver om man utgår från Riksbankens sänkning av räntan till 0% i oktober 2014, samt dess ytterligare sänkningar under noll, och att det ser ut att ligga kvar på en mycket låg nivå under överskådlig framtid.

Eftersom räntan man får på pengarna på Skatteverks konto är skattefria (till skillnad från bankernas konton där det blir 30% skatt) blir räntan man får i praktiken 0,80% hos Skatteverket. Den kan inte bli lägre än så oavsett hur många minus procent Riksbanken beslutar om för reporäntan. Läs motivering och förklaring till intäktsräntan hos Skatteverket här.

(OBS! Golvet sänktes till noll procent den 1:a januari 2017)

Använd Skatteverkets konto som sparkonto med hög ränta

Här kan du räkna ut hur mycket du får i kronor om du sätter in ett överskott på Skatteverkets konto

Vad tar en mäklare i provision?

Du kan läsa mer om bostadsrätt och mäklarprovisioner här

Är det moms på försäljning av bostadsrätter?

Moms är bara något som berör företagare med F-skattsedel. Du som privatperson lägger inte på någon moms när du säljer din bostad till någon annan. Du slipper alltså beräkna moms med hjälp av momsräknare. Byggnation och entreprenad är momspliktiga verksamheter men enbart försäljning av fastigheter är en momsbefriad tjänst.

Ska man deklarera vinsten för bostadsrätt samma år som försäljningen?

Ja, det är kontraktets datum som styr vilket inkomstår vinsten deklareras. Om kontraktet skrevs i april 2023 ska den deklareras i inkomstdeklarationen för 2023, alltså i maj 2024.

Ska man deklarera vinsten av bostadsrätt det datum man får tillträde?

Nej, det är försäljningsavtalets datum, den dag du skrev på kontraktet, som styr vilket år du ska deklarera vinsten i. Skrev du kontrakt under augusti 2023 är det i 2023 års inkomstdeklaration som vinsten ska tas upp. Det betyder alltså att du deklarerar den i deklarationen som ska vara inne i maj 2024.

Är det tillträdesdatum eller avtalsdatum som styr när man ska deklarera vinst för bostadsrättsförsäljning?

Det är avtalsdatum som avgör i vilket år deklarationen av bostadsrättsvinsten ska göras.

Måste jag själv anmäla att jag sålt bostadsrätt?

Skatteverket får normalt in en uppgift på alla bostadsrättsförsäljningar. Den kontrolluppgift som bostadsrättsföreningen skickar ut till dig går även Skatteverket.

Vilket gränsvärde gäller för att redovisa förbättringskostnader?

Har du förbättringsutgifter som är mindre än 5000 Kr behöver du inte, och ska heller inte redovisa dessa kostnader vid deklarationen av bostadsrättsförsäljningen. För att dra av kostnader måste du haft utgifter för mer än 5000 Kr under det kalenderår du tar med avdrag för.

Du kan bara dra av kostnader som förbättrar bostaden. Om du köpte en nybyggd bostadsrätt får du givetvis inte göra några avdrag alls för renovering. Även om bostadsrätten har en bättre standard än när du köpte den, t.ex. för att du bytt till ett dyrare golv än vad som fanns när du köpte bostadsrätten, så kan du ändå inte dra av några kostnader för detta.

Du får inte heller dra av kostnader för ditt eget arbete vid renovering (arbetskostnad).

Vilka avdrag för renovering av bostadsrätt kan man då göra?

Grundförbättringar

Du får bara dra av kostnaden för grundförbättringar som gjorts 1974 eller senare. Du får alltså inte dra av farfars installation av vedspisen Husqvarna anno 1910.

Du får även göra avdrag för tidigare ägares kostnader för renovering om du fått den genom arv eller som gåva.

Om du gjort en nybyggnation, en tillbyggnad eller ombyggnad räknas detta som en grundförbättring av bostaden. Även installation av utrustning som inte tidigare funnits i lägenheten är en grundförbättring. För grundförbättringar får man DRA AV HELA KOSTNADEN.

Reparation och underhåll

Du får bara dra av renovering som gjorts under försäljningsåret och de fem senaste åren innan försäljningsåret.

När man reparerar och underhåller bostadsrätten får man INTE DRA AV HELA KOSTNADEN, utan bara en del av den verkliga kostnaden man haft för att byta material eller lägga nytt golv. Om du bara byter ut något som fanns sedan tidigare, som en toalett eller omtapetsering, kan man inte dra av hela kostnaden för denna renovering. För reparationer och underhåll måste du minska avdraget med en uppskattad förslitningskostnad. Har du tapetserat om för 4 år sedan för 3000 Kr måste du sänka den kostnaden med kanske en tusenlapp eller liknande p.g.a slitage. Hur lite förslitningskostnad får man använda? Ingen vet. Det är en uppskattning. Gör du en för positiv bedömning (till din fördel) och Skatteverket begär in underlag för att kontrollera dina avdrag kan du få betala mer om ditt avdrag anses oskäligt högt givet omständigheterna. Här finns alltså en fin möjlighet att sänka vinstskatten.

Får man dra av kostnader för renovering som betalats genom försäkring?

Har du råkat ut för en olycka och renoverat upp bostaden till en högre standard än den var när du köpte den (med hjälp av pengar från en hemförsäkring eller liknande) får du tyvärr inte göra några avdrag i deklarationen av försäljningen.

Kan man dra av förbättringskostnader som man fått ROT-avdrag för?

Nej, du kan bara göra avdrag för förbättringsutgifter för den del av arbetskostnaden som du inte fått något ROT-avdrag för. Har du haft kostnader för material kan du däremot dra av det helt och hållet.

(Under förutsättning att dessa kostnader uppfyller kraven för avdrag enligt reglerna för avdragsgilla förbättringsutgifter)

Hur deklarerar jag om någon annan använt bostadsrätten?

Har bostadsrätten du sålt använts, eller varit tänkt att användas, till något annat än permanentbostad åt dig eller dina närstående (se definition under nästa rubrik) behöver du reda ut om den ska ses som en privatbostadsrätt eller som en näringsbostadsrätt innan du gör deklarationen. Vid försäljning av en näringsbostadsrätt (se blankett K8 här) finns det en del andra regler, som att skatten på vinsten är högre (27%). Det är endast fysiska personer (och dödsbon) som kan vara ägare av en privatbostadsrätt. Om bostadsrätten ägs av en juridisk person (företag) är det alltid en näringsbostadsrätt. Undantaget från denna regel är just dödsbon (sterbhus) som räknas som en juridisk person. När en person dör blir dödsboet automatiskt ett företag (juridisk person) men i detta fall kan alltså en juridisk person vara ägare av en privatbostadsrätt.

Hur deklarerar jag om det både varit företag och privatbostad i lägenheten?

I vissa fall har ett eller flera rum använts som företagsrum och då uppkommer frågan om det är privatbostadsrätt eller näringsbostadsrätt? Om det är mer än 50% av ytan som använts som privatbostad räknas hela bostadsrätten som en privatbostadsrätt vid försäljningen.

Vilka räknas som "närstående" när man deklarera bostadsrätt?

Närstående är maka/make, registrerad partner, föräldrar, mormor, farmor, morfar, farfar, dina egna barn, barnbarn och även deras makar, dina syskon och deras makar och barn inklusive deras barnbarn, men även ett dödsbo som du är delägare i räknas som närstående i det här fallet. Som make räknas också sambo, om ni har gemensamma barn, eller om ni varit gifta med varandra tidigare. Har du fosterbarn eller styvbarn anses även dessa vara närstående när det gäller bostadsrättsförsäljning.

Kan jag dra av kostnader för bostadsrätten som jag inte har kvitton för?

Ja, faktiskt. Skatteverket medger avdrag för t.ex. renovering av badrum till det pris som gällde när det gjordes. Man tillåter uppskattningar av kostnaden. Du kan styrka ditt avdrag med ett marknadspris med hjälp av en offert eller liknande från en byggfirma. Kan du inte styrka kostnaderna med före och efter bilder, offerter, bygglov eller liknande, då gör Skatteverket en bedömning om hur stor avdragsbelopp som är skäligt. Det innebär alltså att du kanske inte får fullt avdrag.

Det finns en praxis som baserar sig på ett rättsfall (RÅ 2002 ref 73) som gör att man ofta bedömer att 50% av kostnaden är skälig att dra av om det är osäkert vad det egentligen kostade.

Om man säljer en bostadsrätt och köper ett fritidshus kan man då komma undan vinstbeskattningen av bostadsrätten?

Nej, det är bara permanentbostäder som omfattas av reglerna kring uppskov, ej fritidshus.

När kan man få uppskov med vinsten på bostadsrätt?

OBS! Ny metod för beräkning av uppskov fr.o.m. 2017. Men gäller för försäljningar som gjorts fr.o.m. 21:a juni 2016 och gäller bara fram tills 30:e juni 2020. Alla försäljningar under 2016 som har rätt och vill tillämpa den nygamla beräkningsmetoden måste begära detta specifikt till Skatteverket.

Beloppet (uppskovet) = Kapitalvinsten x belopp för nya bostaden / belopp för gamla bostaden.

(Variabeln kapitalvinst måste ökas med ev. tidigare uppskovsbelopp)

Det blir alltså lättare att få uppskov när man köper en billigare bostad. Detta för att minska inlåsningseffekterna i bostadsmarknaden. För er som varit med ett tag är alltså regeln en återgång till den metod som gällde före 2008.

OBS! Tänk på att räntan på uppskovet är 2,27% vilket gör det fördelaktigare (i de flesta fall) att betala vinstskatten direkt istället för att betala räntor under lång tid på den uppskjutna vinsten. Experter har t.o.m. gått så långt att kalla detta för en "räntefälla".

Gamla reglerna:

Du beviljas uppskov om du köpt en bostad som är dyrare än den du sålde. Det finns dock ett maxbelopp på 1,45 miljoner Kr per bostad. Om uppskov beviljas av Skatteverket kan man ha det så länge som man har den nya bostaden (ersättningsbostad). När den bostaden sedan säljs i framtiden måste uppskovet tas fram till beskattning. Detta innebär att det ligger en hel del pengar i latenta uppskov som kan få förödande konsekvenser om vi har en bostadsbubbla som sedan spricker. Då kommer många sälja sina nya bostadsrätter med förlust och sedan har man ända uppskjutna skatter på tidigare vinster som ligger och spökar.

Om man inte vill betala skatten på vinsten just nu, kan man skjuta upp det?

Ja, det går att få anstånd med betalningen av skatten. Du ansöker om uppskov på K6-blanketten.

Kan jag deklarera en bostadsrättsförsäljning online?

Ja, det går att deklarera vinst och förlust direkt hos skatteverket på nätet här.

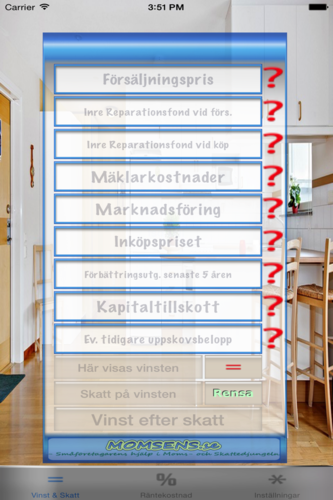

Hur räknar jag ut vinsten vid bostadsrättsförsäljning?

Antingen laddar du ned appen för att räkna ut vinstskatten på bostadsrätten här:

![]()

Eller så kan du räkna ut det manuellt så här:

+ Försäljningspriset

– Inköpspriset

- Inre reparationsfond vid försäljning

+ Inre reparationsfond vid köpet

– Mäklararvode

– Marknadsföring (annons på Hemnet typ 600Kr / Annonsering med Adwords)

– Homestyling (ej städning)

– Förbättringsutgifter och renoveringar (senaste 5 åren)

– Kapitaltillskott (om du tillfört kapital till föreningen)

= Vinst eller förlust

+ Eventuell återföring av uppskovsbelopp från tidigare försäljning

= Slutgiltig Vinst eller Förlust

Skatten = 0,22 x Slutgiltig vinst = 22%

Skatteverket har också en ny tjänst för att räkna ut skatten vid bostadsförsäljningar här

Vilka försäljningsutgifter kan man dra av?

- Mäklararvoden och övriga provisioner

- Annonskostnader

- Advokatkostnader (inkl. pantbrev, lagfart)

- Kostnader för värdering och besiktning

- Försäkring mot dolda fel

- Resor för att skriva på kontrakt och lämna nycklar m.m.

- Homestyling kostnader (ej städning)

(Homestylingkostnader: fotografering, ommöblering, lån eller hyra av konst, vaser, blommor, gardiner och möbler och även magasinering av möbler som du ej vill ha med under visningen (om magasineringen även är en del av flytten får du ej dra av detta). Köper du en dyr vas som du tänker använda även senare får du inte göra avdrag för den. Allt måste ha koppling till själva visningen av bostadsrätten. Men hur vet Skatteverket att du köpt saker som du inte tänker använda senare? Ska dom komma hem och inventera ditt bohag för att kontrollera om du dragit av en ny matta som du köpt till visningen men som du senare också använder i den nya bostaden? Precis, här finns alltså möjlighet att dra av så mycket ditt samvete tillåter..)

Hur ger jag bort en fastighet eller bostadsrätt som gåva?

Här finns en utförlig juridisk genomgång av fastighetsöverlåtelse genom gåva inklusive gåvobrevsmall

När ska jag deklarera försäljning av bostadsrätt?

I inkomstdeklarationen för det år du sålde bostadsrätten. Du deklarerar vinsten på bostadsrätten i inkomstdeklarationen för det år då köpekontraktet skrevs på av köparen. Det innebär i klartext att om du sålt bostadsrätt under året, t.ex. i augusti (2023-08-01) då ska den redovisas i deklarationen som ska vara inne i maj 2024

(alltså i deklarationen för inkomståret 2023).

Läs också 5 smarta avdrag i deklarationen

Andra inlägg

- Verktyg för att hitta aktiekrascher

- Verktyg för att hitta aktieraketer

- Automatisera inlämningen av momsdeklarationen och konvertera mellan PDF och eskd-format

- Så automatiserar du Periodisk Sammanställning (Spara tid med AI)

- Förenklat årsbokslut med AI - Så automatiserar du registreringen med Claude Cowork

- 2025 ändras SNI-koderna

- Förenklat årsbokslut - Nu kan du registrera!

- Bokföra Suno Udio Elevenlabs

- Från 1 juli 2024 slipper du spara kvitton och fakturor i pappersform

- Valresultat 2024 för EU-valet

OBS! Inga frågor besvaras längre i Facebooks plugin under artiklarna.

Använd detta kontaktformulär istället.