Fakturering av royalty och licensavgifter

Moms och licensavgifter. Kan man undvika moms på en licens/royalty-avgift för en behandlingsmetod med en uppfinning? Kan royaltyn faktureras med 6% moms? Räknas avgifter för användande av utrustning som en royalty? Är det 25% eller 6% moms på licensavgifter för en arbetsmetod? Kan man upphovrättsskydda en metod och få royalty på den?

Moms på Royalty for en Metod

Kort svar:

Nej du kan inte undvika moms på royaltyavgifter inom Sverige. Licensavgiften för ett annat företag att använda din behandlingsmetod ska faktureras med 25% moms. Förenklat kan man säga att möjligheten att se det som royalty med 6% moms faller då det inte är fråga om ett "litterärt- eller konstnärligt verk" som visas eller framförs av artist/konstnär. Din situation påminner därför mer om "franchisingavgifter" eller förmedlingsavgifter som har 25% moms.

Det kan bara bli momsfritt om royaltyn betalas ut som lön till dig som privatperson, men då får du också betydligt högre skatteeffekter och företaget som använder behandlingsmetoden måste betala sociala avgifter på beloppet, vilket de inte kommer vara positiva till.

Det finns dock en möjlighet att fakturera licensavgiften för behandlingsmetoden utan moms om den läggs i ett företag i annat land. Du kan då inte fakturera detta från ditt svenska AB utan måste sätta upp en helt ny bolagsstruktur. Att lägga patent och royalty i ett bolag utomlands enbart av skatteskäl kan idag inte rekommenderas då EU och skatteverken blir allt hårdare på att stävja denna typ av skatteplanering. Patent och Royalty bör finnas i det bolag som den egentliga verksamheten bedrivs i, dvs precis som du har gjort.

Jag har inte hittat något rättsligt exempel, domslut eller ställningstagande som exakt stämmer in på din situation. Det skulle därför vara möjligt att pröva detta i domstol, men min slutsats är att en domstol kommer fastställa att ditt upplägg får 25% moms.

Upphovsrätt

Upphovsrätt är inget man behöver ansöka om. Det går faktiskt inte ansöka om att få upphovsrätt på något utan det uppstår automatiskt när verket kommer till. Förutsättningen är att verket är "tillräckligt originellt".

Kan en behandlingsmetod få upphovsrätt?

Ett datorprogram har ofta upphovsrätt men om en behandlingsmetod är upphovsrättsskyddad är en svårare fråga. Texter får ofta automatiskt upphovsrätt. En behandlingsmetod som är beskriven i text får därför också upphovsrätt. Men att själva texten får upphovsrätt betyder inte att själva idéerna eller konceptet får upphovsrätt.

Du kan enkelt få 6% moms på försäljningen av texten om behandlingsmetoden, men om provisionen på själva användningen av behandlingsmetoden ska faktureras med 6% moms är en svårare fråga.

PRV skriver

"Upphovsrätten har balanserats mot dessa mycket viktiga intressen genom att tankar, fakta och idéer inte skyddas av upphovsrätt utan att endast utformningen skyddas. Andra får alltså förmedla samma idéer men får göra det på ett annat sätt."

Man kan inte patentera en behandlingsmetod. Som motivering anges t.ex. att man inte får hindra en läkare från att bota en patient, förebygga sjukdomar och att metoderna kan ha olika effekt på olika individer.

Eftersom företagen som använder behandlingsmetoden inte använder "ett konstnärligt verk" är det mer tveksamt om själva behandlingsmetoden kan licensieras ut med 6% moms.

Definition av Royalty

Royalty - Ersättning för utnyttjande av ett företags immateriella anläggningstillgångar, exempelvis patent, varumärken, upphovsrätt (copyright) och programvara.

Termen Royalty kommer ursprungligen från det äldre franska ordet "Roialte" och handlade från början om rättigheter till mineraltillgångar. Det började långt senare användas för att benämna betalningar för patent och publikationer.

Med royalty avses normalt den ersättning som utgår för rätten att utnyttja en tillgång.

En tillgång kan vara antingen materiell eller immateriell. Materiella tillgångar består av fast eller lös egendom. Immateriella tillgångar kan endast vara lös egendom. Bland immateriella tillgångar räknas upphovsrätt, mönster, varumärke, firma och patent.

Kännetecknande för royalty är att ersättning i princip utgår med varierande belopp, t.ex. per producerad enhet eller i förhållande till en verksamhets omsättning (RÅ 1958 ref. 48 och prop. 1981/82:10 s. 59).

Ett engångsbelopp som betalas i förskott kan inte utgöra royalty då ersättningens totala belopp inte får vara känt på förhand (RÅ 1958 ref. 48 och prop. 1981/82:10 s. 60).

Betalning för nyttjandet av industriell, kommersiell eller vetenskaplig utrustning, däribland containrar, omfattas sedan 1992 inte av definitionen av royalty.

https://www4.skatteverket.se/rattsligvagledning/edition/2017.7/331138.html

Även om man fakturerar användandet av din utrustning separat hjälper inte det för att komma ner på lägre momsnivåer sedan 1992. Användande av din patenterade utrustning hjälper inte för att få royaltyn behandlad som royalty med lägre moms. Det blir istället fråga om provision eller förmedlingstjänst med 25% moms.

Vad som avses med royalty i skatteavtalens mening definieras i royaltyartikeln (jfr artikel 12 punkt 2 i OECD:s modellavtal).

https://www4.skatteverket.se/rattsligvagledning/edition/2017.7/2978.html#h-Punkt-2

Tveksamt att lägga patent och licens i utländskt bolag enbart av skatteskäl

I punkt 21 i OECD:s kommentarer till artikeln behandlas möjligheten att utnyttja undantaget i punkt 3 genom att överföra rättigheter eller egendom till ett fast driftställe som startats enbart i syfte att utnyttja en stats fördelaktiga skatteregler om royaltyinkomster. I denna punkt påpekas att – förutom att sådana transaktioner kan falla in under nationella skatteflyktsregler – ett fast driftställe bara kan föreligga om affärsverksamhet bedrivs från den aktuella platsen samt att det enligt punkt 3 krävs att rättigheterna eller egendomen ska ha ett verkligt samband med det fasta driftstället, vilket kräver mer än att rättigheterna eller egendomen bokföringsmässigt redovisas i det fasta driftstället.

https://www4.skatteverket.se/rattsligvagledning/edition/2017.7/2978.html#h-Punkt-2

Andra typer av Royalty-konstruktioner som t.ex. IKEA använde är inte heller aktuellt idag. Då skapade man bolag/stiftelse i Holland som får 3% royalty skattefritt för att det riktiga affärsdrivande företaget betalar 3% av omsättningen som en kostnad för att få använda varumärket. Dessa 3% behövde inte beskattas i Holland. Dessutom kunde man skicka vidare royaltyn till Luxemburg eftersom Holland inte hade någon skatt på utgående royalty heller. Att betala royalty till sig själv mellan företag som ingår i samma ägarnätverk godkänns inte av EU längre.

Dubbelbeskattningsavtal

Om Sverige ej har dubbelbeskattningsavtal med det land man betalar ut royalty till beskattas royaltyn i Sverige, annars i landet det betalas ut till.

Moms på Royalty

Royalty på behandlingsmetod som utförs med en patenterad fysisk uppfinning.

Det som kan få 6% moms anges i 5 kap. 7 § ML (Mervärdesskattelagen).

Här är det då punkt 8-10 som är mest intressant för din del:

8. upplåtelse eller överlåtelse av rättigheter som omfattas av 1, 4 eller 5 § lagen (1960:729) om upphovsrätt till litterära och konstnärliga verk, dock inte när det är fråga om fotografier, reklamalster, system och program för automatisk databehandling eller film, videogram eller annan jämförlig upptagning som avser information,

Det är punkt 8 som skulle kunna öppna en möjlighet att fakturera din royaltyintäkt med 6% moms. Det måste då omfattas av vad som anses vara ett "litterärt verk" som anges i 1, 4 eller 5 § lagen (1960:729) :

"1 § Den som har skapat ett litterärt eller konstnärligt verk har upphovsrätt till verket oavsett om det är

1. skönlitterär eller beskrivande framställning i skrift eller tal,

2. datorprogram,

3. musikaliskt eller sceniskt verk,

4. filmverk,

5. fotografiskt verk eller något annat alster av bildkonst,

6. alster av byggnadskonst eller brukskonst, eller

7. verk som har kommit till uttryck på något annat sätt."

I 4 och 5 finns inget som berör behandlingsmetoder eller liknande. Punkt 8 ger alltså inget stöd för att fakturera behandlingsmetoden med 6% moms, däremot kan du fakturera 6% moms om det anknutna företaget säljer din behandlingsmetod i bokform. Det är då bara royaltyn på försäljningen av texten som omfattas av 6% moms. Själva avgiften för att använda konceptet, systemet eller paketet som utgör behandlingsmetoden måste faktureras med 25% moms.

9. upplåtelse eller överlåtelse av rättighet till ljud- eller bildupptagning av en utövande konstnärs framförande av ett litterärt eller konstnärligt verk,

Du är inte utövande konstnär och det är inte fråga om en ljud- eller bildupptagning. Det går därför inte hänvisa till punkt 9.

10. omsättning av tjänster inom idrottsområdet som anges i 3 kap. 11 a § första stycket och som inte undantas från skatteplikt enligt andra stycket samma paragraf,

En behandlingsmetod är ej idrott, det går därför inte hänvisa till punkt 10.

Franchising och liknande upplägg då ett annat företag betalar för att få använda en system och varumärke har 25%, vilket antyder att annat bolag som använder din behandlingsmetod också ska betala 25% moms på avgiften till ditt företag.

Om det är tveksamt eller inte specificerat att något har en reducerad momssats, då har det 25% moms. Eftersom det inte finns någon diskussion kring behandlingsmetoder och moms eller uthyrning av modeller och metoder, är det i sig själv ett tecken på att det bör få 25% moms som är standardmomssatsen. Annars borde det finnas ett ställningstagande från Skatteverket angående detta.

Den kan ej bli noll moms eftersom:

”Upplåtelse av rätten att använda affärsidé, varumärke, reklammaterial m.m. och

serviceåtaganden innebär för franchisegivaren skattepliktig omsättning av tjänster.”

Provision vs Royalty

Ett gränsdragningsproblem som finns inom momsområdet är att provisioner ska beläggas med 25% moms medan royalty har 6%. Så vad är då skillnaden mellan provision och royalty?

För att det ska bli 6% moms och räknas som royalty måste det handla om intäkter som kommer ifrån upphovsrättsskyddade verk. En musiker kan få royalty när en radiostation spelar artistens musik och då blir det 6%. Universal får 6% royalty på intäkter från filmer som visas av SF Bio osv.

Alla andra ersättningar, där man t.ex. får intäkter baserat på en produkt eller tjänst som man inte själv har skapat, blir en provision med 25%. Det kan t.ex. handla om att man hänvisar kunder från sin webbsida till ett annat företag där kunden kan köpa produkten eller tjänsten. Då har du inte skapat tjänsten eller varan själv utan du förmedlar bara en affär. Det blir 25% moms i form av provision.

Licens vs Royalty

Förenklat kan man säga att Licensen är det legala avtal eller bevis som beskriver hur verket eller uppfinningen får användas. Royalty är själva betalningen för att få använda den tjänst eller produkt som beskrivs av licensen.

Utbildning

Att det ingår en utbildning påverkar ej momsen. Den typ av utbildning det är fråga om har 25% moms. De enda tillfällen då utbildning får 6% moms är vid praktisk utbildning av elever som själva ska utöva en idrott för att det räknas som idrott ej utbildning.

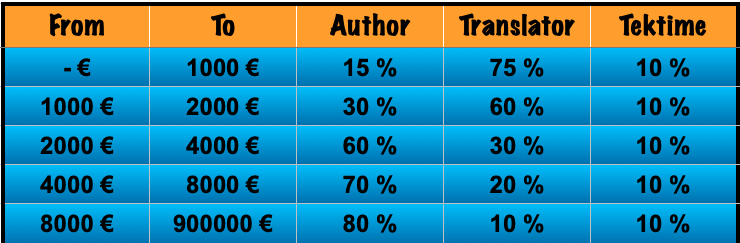

Tjäna pengar på andras böcker genom att översätta!

Nu kan du tjäna provision på andras bokförsäljning när du översätter deras böcker. Du får 75% av intäkterna från början.

Tjäna pengar på översättning av böcker här

Finns det något sätt att undvika moms på Royalty?

Att de som använder din behandlingsmetod och utrustning i sin tur har en momsbefriad verksamhet (sjukvård) och fakturerar sina kunder/patienter utan moms påverkar ej den momssats du ska fakturera vårdföretaget med. Man måste se varje transaktion i kedjan som en separat affärshändelse som inte påverkar moms eller momssats senare i kedjan.

NOLLMOMS UTOMLANDS

Antingen måste du skapa ett bolag i ett land där royalty är momsbefriat eller ett land som saknar momssystem. Förstahandsvalet för denna typ av upplägg är Guernsey, en liten ö utanför Frankrikes kust som ligger direkt under brittiska kungahuset inte Storbritannien. Man är med i EU men utanför EU:s momssystem. Guernsey har ingen skatt alls och man saknar t.o.m. politiker (!).

Detta upplägg gör att man faller mellan stolarna i internationell skattelagstiftning. Osäkerheten är stor inför Brexit men inget talar för att beskattning av royalty i ett bolag baserat på Guernsey kommer förändras. Man skulle därför kunna tänka sig att det är en bra idé att titta på att lägga både patent och bolaget som licensierar ut behandlingsmetoden på Guernsey. Det finns givetvis en anledning till att så många svenska välfärdsbolag trängs på denna lilla ö.

Bolagskonstruktion och registrering utomlands är dock inget jag hjälper till med, då får du konsultera en bolagsjurist eller lokal firma där som kan hjälpa dig. Men som jag skrivit tidigare, bolagsstrukturer som bara är till för att undvika skatt, är på väg att fasas ut och inget man bör gå in i idag.

Luxemburg har en skattereduktion på 80% för "Industriella tillgångar" och "Teknologipatent" som skulle kunna omfatta den typ av uppfinning som du har, dock ej själva behandlingsmetoden vad jag förstår.

Cypern har ett upplägg där 80% reduktion av skatten medför en slutgiltig skatt på 2% för Intellektuella tillgångar i holdingbolag baserade där.

OMVÄND SKATTSKYLDIGHET

Ett annat sätt är att utnyttja EU:s momssystem som anger att försäljning mellan företag inom unionen ska göras momsfritt med hänvisning till regelverket för omvänd skatt skyldighet. Det betyder att det blir mottagaren som beräknar och redovisar momsen.

Du skulle därför kunna sätta upp ett företag i Danmark som äger behandlingsmetoden. Sedan fakturerar du rättigheten att använda metoden (licensavgiften/royaltyn) från ditt danska företag till de svenska företagen utan moms. De svenska företagen beräknar då 2 rader moms som tar ut varandra eftersom momsen inte ska vara en kostnad för företagen. Det blir ett nollsummespel för momsen för alla inblandade.

OBS! Detta kräver dock att köparen av metoden har VAT-nr (momsregistrering) vilket ofta inte är fallet för vårdgivande organisationer/företag/frilansare. Annars måste du fakturera med 25% dansk moms vilket eliminerar hela poängen med att sätta upp ett företag där att fakturera ifrån.

https://www.momsens.se/eu-moms

https://www.momsens.se/omvand-skattskyldighet

LÖN

Du får royaltyintäkten i from av en lön i stället. Då blir det ingen moms, men det blir istället mycket högre sociala avgifter/arbetsgivaravgifter. Ett sätt att komma ned på noll moms och noll skatt är att registrera dig (bosätta dig) i ett land som saknar skatt på lön. Detta kräver dock att du helt flyttar ut från Sverige (du får inte ha några fastigheter kvar) och att du i övrigt inte har någon väsentlig anknytning till Sverige. Du måste därmed flytta ditt AB m.m. från Sverige också. Då skulle du rent teoretiskt kunna undvika moms på royalty vid basering (Du/Enskild firma) i följande länder: Förenade arabemiraten, Saudiarabien, Qatar, Oman, Kuwait, Cayman Islands, Brunei, Bermuda, Bahrain eller Bahamas. Eller i form av flytt av AB till: Bahrain, Bermuda, Bonaire, Saint Eustatius och Saba, Cayman Islands, Guernsey och Isle of Man.

Bedömer Skatteverket att du ändå har en väsentlig anknytning till Sverige får du betala skatt på inkomsten här och drabbas av de svenska marginalskatteeffekterna. I bästa fall får du betala "bara" SINK-en som är 25% schablonbeskattning för de som är bosatta utomlands.

Andra inlägg

- Verktyg för att hitta aktiekrascher

- Verktyg för att hitta aktieraketer

- Automatisera inlämningen av momsdeklarationen och konvertera mellan PDF och eskd-format

- Så automatiserar du Periodisk Sammanställning (Spara tid med AI)

- Förenklat årsbokslut med AI - Så automatiserar du registreringen med Claude Cowork

- 2025 ändras SNI-koderna

- Förenklat årsbokslut - Nu kan du registrera!

- Bokföra Suno Udio Elevenlabs

- Från 1 juli 2024 slipper du spara kvitton och fakturor i pappersform

- Valresultat 2024 för EU-valet

OBS! Inga frågor besvaras längre i Facebooks plugin under artiklarna.

Använd detta kontaktformulär istället.