Moms på översättningstjänst till kund inom EU eller utanför EU?

Would you rather read a short and to the point English version of this information?

Enligt Skatteverket är översättningstjänster intellektuella tjänster som innebär att momsen på tjänsten betalas i omsättningslandet. I vilket land anses då översättningen omsatt? När det gäller översättningar (intellektuella tjänster) bedöms tjänsten vara omsatt i landet där tjänsten köps, med andra ord i landet där köparen håller till. Detta är alltså ett undantag från huvudregeln. När man fakturerar internationellt alltså till EU-länder eller export utanför EU måste man också skriva en motivering till varför man fakturerar utan moms. Du hittar dom exakta fraserna lite längre ned i artikeln.

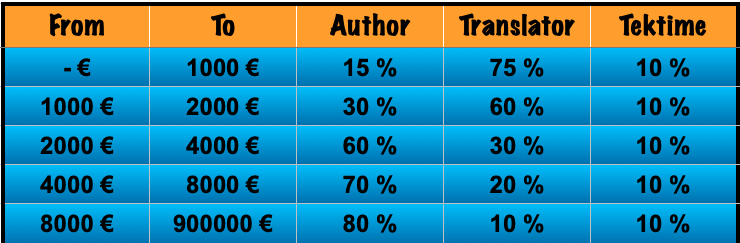

Tjäna pengar på andras böcker genom att översätta!

Nu kan du tjäna provision på andras bokförsäljning när du översätter deras böcker. Du får 75% av intäkterna från början.

Tjäna pengar på översättning av böcker här

Moms på översättningstjänster i Sverige

Momsen på översättningstjänster är en del som visar på det absurda momssystemet i Sverige. En översättning är väl en översättning oavsett vad man översätter? Nej inte i Sverige, här beror momssatsen på vad det är för text man översätter, och i vissa fall hur man distribuerar översättning och i vilket format det är sparat.

Det är 25% på översättning vid:

- Icke-litterär översättning som till exempel informationsmaterial eller broschyrer

- Reklamtext, copywriting

- Voiceover, dubbning (om du levererar digital ljudfil, t.ex mp3)

- Om du levererar översättningen som en film (YouTube, eller mp4 fil)

- Transkribering

Det är 6% på översättning vid:

- Översättningar, när det gäller litterära texter

- Roman, novell

- Upphovsrätten övergår till köparen (dock ej undantagen under 25%)

- Texten du översätter är upphovsrättsskyddad (dock ej de under 25%)

- Voiceover, dubbning (om du levererar filen på CD-ROM/DVD/Blu-Ray)

- levererans av översättningen som en ljudbok på CD, dvs fysisk distr.

Om jag skriver översättningen i Word och skriver ut det som en digital pdf fil och skickar till kund med mail blir det 25% moms, men om jag skriver ut pdf filen på papper och postar det till kunden blir det 6% moms. Sorgligt, tragiskt och orimligt regelsystem för moms. Det bästa är att Sverige inför 25% moms på allt som Danmark så slipper man alla dessa diskussioner om 6% och 25%. Men vilja och intresse för detta verkar saknas i Sverige.

Alla produkter som överförs från fysisk till digital form får 25% moms. Om du har en översättning som du skrivit för hand på papper och sedan scannar in detta och skickar till kunden, då ska du fakturera 25% moms för översättningen för att den är digitaliserad.

Alla digitaliserade produkter får 25% moms - läs längst ned på denna länk

Måste man alltid skriva kvitto till privatkunder?

Moms på översättningstjänster - lathund

(Notera att just denna tabell endast gäller för översättningstjänster, inte tjänster generellt. Du hittar de allmänna faktureringsreglerna för moms av tjänster lite längre ned på sidan)

Tänk på att det också finns momsfria varor och tjänster

Vilken moms är det på tjänster till företagskund inom EU?

Är köparen ett företag i annat EU-land så fakturerar du ingen moms på fakturan. Ange köparens VAT-nr på fakturan (dvs moms-nr).

(du ska också rapportera försäljningen i en periodisk sammanställning).

Ange en av följande rader på fakturan som motivering till momsfri fakturering av tjänst:

- Omvänd skattskyldighet, 5 kap 7 § mervärdesskattelagen.

- Reverse charge, article 9 (2) (e), 6th VAT-directive.

- General rule for services, article 44 and 196 Council Directive 2006/112/EC (Reverse charge).

För varor ange istället en av följande rader som motivering till momsfri fakturering av vara:

- Gemenskapsintern varuförsäljning, 3 kap 30 a § mervärdesskattelagen (1994:200)

- Intra-Community supply of goods (reverse charge).

- Intra-Community supply of goods, article 138 Council Directive 2006/112/EC.

Hur gör man med momsen på fakturering till kund utanför EU?

Är köparen av tjänsten ett företag baserat i ett land utanför EU ska du inte lägga någon svensk moms på fakturan.

(du ska dock rapportera försäljningsvärdet i ruta 40 i momsdeklarationen se exempel här, har du sålt varor är det ruta 36).

Ange en av följande rader på fakturan som motivering till att du fakturerar tjänster utan moms:

- Omsättning utanför EU, 5 kap 7 § mervärdesskattelagen.

- Outside-Community supply, article 9 (2) (e), 6th VAT-directive.

- General rule for services, article 44 and 196 Council Directive 2006/112/EC.

Ange en av följande rader på fakturan som motivering till att du fakturerar varor utan moms:

- Export, 5 kap 3 a § mervärdesskattelagen (1994:200).

- Outside Community supply of goods, export.

- Export of goods, article 146 Council Directive 2006/112/EC.

Vad är momsen på tjänster till privatpersoner inom EU?

Är köparen privatperson inom EU måste du fakturera moms på fakturan.

(notera de nya reglerna som kommer 2015 för elektroniska tjänster)

Du lägger alltså svensk moms på fakturan. Har du sålt en tjänst inom EU (t.ex. skrivit en artikel åt en privatperson i Frankrike för 500 Kr) så lägger du på 6% svensk moms på fakturan (30 Kr) = 530 Kr totalt till den franska kunden.

OBS! Det råder viss förvirring även bland de lärda på detta område med momsen på artikelskrivande. Jag hade personlig fått för mig att det är 25% på artikelskrivande, eftersom det är en tjänst. Men efter lite mer research har jag kommit fram till att det som vanligt inom momsområdet: beror på situationen, innehållet, hur mycket bilder det är m.m. Handlar artikeln om bilder och foton som du kommenterar är det 25%. Foto är 25%. Är artikeln bara text är det normalt 6%. Är det en artikel där fokus är på texten med vissa tillhörande bilder är det också 6% på hela artikeln. Ibland måste foto och textdelen separeras vid fakturering och beläggas med 25% respektive 6% moms. Enligt Skatteverket själva är detta "glasklart" typ: "Försäljning av journalistiska artiklar är nästan alltid förenade med upphovsrätt och skattesatsen är 6 %". Slutsats: Fakturera artikelskrivande med 6% så gör du nästan aldrig fel.

Be kunden betala till ditt IBAN konto (räkna ut ditt IBAN konto nummer för att ta emot internationella betalningar här), då kan kunden betala i SEK så slipper du räkna om fakturabeloppen till €(Euro). Med IBAN betalningar kan du överföra pengar i alla valutor, du kan också ta emot t.ex. $ (USD) och när pengarna kommer in på kontot omräknas dom automatiskt till svenska kronor enligt dagens växlingskurs.

Vilken moms är det på tjänst till privatperson utanför EU?

Är köparen en privatperson utanför EU är, enligt huvudregeln, den generella bedömningen att tjänsten anses vara omsatt i det land där säljaren (alltså Du) är etablerad. Vilket betyder att du som säljare ska lägga på svensk moms på fakturan oavsett i vilket land köparen är bosatt. MEN detta gäller ej översättningar!

När du säljer tjänster till privatperson utanför EU ska du vanligtvis lägga på svensk moms, men den här sidan behandlar ett undantag - Översättningstjänster, som klassas som intellektuella tjänster eller diverse tjänster och därför ska du ej fakturera privatpersoner utanför EU med svensk moms. Men om du säljer översättningstjänst till kund inom EU gäller huvudregeln och du måste fakturera svensk moms på översättning till privatperson inom EU, men ej till privatperson utanför EU. Verkar det snurrigt? Ja det är totalt vansinne faktiskt! Men så ser det ut i skrivande stund.

Sammanfattning av moms vid fakturering till kund utomlands (generellt):Fakturering till företag utomlands: Ingen moms på fakturan. Gäller både inom och utanför EU. Fakturering till privatperson utomlands: Med moms på fakturan (precis som till en vanlig kund i Sverige). Gäller både inom och utanför EU. Enda undantaget är varor till privatpersoner utanför EU = ej moms. |

|

Notera: Detta är generella riktlinjer som hjälper dig göra rätt i nästan alla fall på ett enkelt sätt. Det finns dock en del undantag. Har du funderingar kring intellektuella tjänster, förmedlingstjänster, bygg-och fastighetsjobb, persontransporter, uthyrning av transportmedel, kultur, idrott, utbildning, mässtjänster eller restaurang och catering bör du kolla vad som gäller för dig i ditt fall hos Skatteverket: 0771-567 567. |

(Den här rutan och lathundarna nedan gäller för tjänsteförsäljning generellt, översättningstjänster är undantag från dessa regler och du hittar lathunden för översättning högre upp på sidan)

Ladda hem Lathunden för moms vid försäljning som pdf här!

Ladda hem Lathunden för moms vid försäljning som Excel-fil här!

Fråga från verkligheten om översättning till privatkund utanför EU

”Hej!

Stort tack för allt det värdefulla jobb du/ni gör!

Jag har en fråga angående försäljning av diverse tjänster (översättning i det här fallet) till privatkunder utanför EU.

Enligt skatteverkets hemsida + kontakt med dem via mail ska jag ta ut svensk moms eftersom att det inte är en beskattningsbar person. Men enligt den förklaring du bidrar med i den här artikeln står det att ingen moms ska läggas på vid fakturering av privatpersoner utanför EU.”Vad gäller? :)”

Hej Jacob, vilken tur att du vände dig till mig så vi får ordning på detta!

Det snabba svaret: Ej svensk moms på översättning till privatkund utanför EU.

Eftersom jag jobbar med översättning själv har jag gjort en extrem djupdykning inom detta område tidigare, och är mer insatt än de flesta på just denna punkt.

Det är bara en handfull personer i världen som fullt ut förstår EU:s momssystem, och ingen av dem jobbar på Skatteverket i Sverige :)

De som varit företagare ett tag vet att man ofta får olika svar beroende på vilken handläggare man frågar. Bäst är att utgå från skatterättslig vägledning, domstolsbeslut och ställningstaganden, men om inte ens Skatteverkets egna handläggare hittar och förstår dessa - hur ska då DU SOM SMÅFÖRETAGARE kunna göra rätt tolkning?

Dom svarar på vad som gäller enligt HUVUDREGELN, då ska du lägga på svensk moms vid tjänsteförsäljning till privatkund utanför EU.

Många moderna tjänster är dock UNDANTAG FRÅN HUVUDREGELN.

Som jag skriver här:

https://www.momsens.se/undantag-fran-huvudregeln-vid-fakturering

är snarare undantagsregeln huvudregeln..

(Detta har en random handläggare/”first line of defence support” ej koll på)

ÖVERSÄTTNINGSTJÄNSTER faller inom definitionen för intellektuella tjänster eller diverse tjänster - DÅ ska ej svensk moms läggas på.

Detta framgår indirekt av Skatteverkets egen info här

Om du säljer någon av nedan uppräknade tjänstekategorier till privatpersoner är dom omsatta i det land utanför EU där köparen är etablerad, bosatt eller stadigvarande vistas.

5 kap. 17 § punkt 3 ML:

Följande tjänster är omsatta utomlands (= ej svensk moms), om de tillhandahålls från Sverige och förvärvas av någon som inte är en beskattningsbar person och förvärvaren är etablerad, är bosatt eller stadigvarande vistas i ett land utanför EU:

- Överlåtelse eller upplåtelse av upphovsrätter, patenträttigheter, licensrättigheter, varumärkesrättigheter och liknande rättigheter

- Reklam- och annonseringstjänster.

- Tjänster av rådgivare, ingenjörer, konsultbyråer, jurister och revisorer och andra liknande tjänster samt databehandling och tillhandahållande av information.

- Bank- och finansieringstjänster utom uthyrning av förvaringsutrymmen, samt försäkrings- och återförsäkringstjänster.

- Tillhandahållande av arbetskraft.

- Uthyrning av andra varor som är lös egendom än transportmedel.

- Förpliktelser att helt eller delvis avstå från att utnyttja en sådan rättighet som anges i punkten 1 eller från att utöva viss verksamhet.

- Tillträde till och överföring eller distribution genom a) ett naturgassystem som är beläget inom unionens territorium eller ett gasnät som är anslutet till ett sådant system, b) ett system för el, eller c) ett nät för värme eller kyla.

- Tjänster som är direkt kopplade till sådana tjänster som avses i punkten 8.

De ovan uppräknade tjänsterna ska dock anses vara omsatta inom landet, om de faktiskt används och utnyttjas i Sverige.

Det är inom punkt 1 och 3 som översättning hamnar.

Tyvärr är den här lagtexten i EU:s momsdirektiv från 1977, långt innan internet eller “internetyrken” fanns. Så idag måste man hela tiden försöka tolka denna antika lagtext i förhållande till moderna tjänster. Det finns en tolkning av lagen från 1997 men den är inte heller relevant för den moderna ekonomin. Därför kommer man fram till olika slutsatser.

MEN Skatteverket har faktiskt kommit fram till samma slutsats som mig i detta fall enligt deras egen rättsliga info som du kan hänvisa till:

Textöversättning

“Tillhandahållande av en textöversättning till någon som inte är en beskattningsbar person som är etablerad utanför EU omfattas av 5 kap. 17 § 3 ML (jfr artikel 41 i rådets genomförandeförordning [EU] nr 282/2011).”

https://www4.skatteverket.se/rattsligvagledning/edition/2021.16/329390.html

Med andra ord så omfattas TEXTÖVERSÄTTNING av undantaget i punkt 3 ovan:

- Tjänster av rådgivare, ingenjörer, konsultbyråer, jurister och revisorer och andra liknande tjänster samt databehandling och tillhandahållande av information.

Exemplen på jurister och revisorer m.fl. är inte en begränsning av dessa yrkesgrupper utan exempel på yrkesgrupper som omfattas av undantaget. Det handlar egentligen om den TYP av arbete som dessa yrkeskategorier arbetar med dvs tolkning och bearbetning av texter som kräver problemlösningsförmåga, kreativitet och analys.

Skatteverket har uttryckligen skrivit så här i sin tolkning kring detta:

“De yrkesgrupper som finns uppräknade i katalogen avser inte de olika yrkena som sådana utan bestämmelsen anknyter i stället till de tjänster som normalt tillhandahålls av dessa och närstående yrkesgrupper”

Vad gäller i framtiden för moms till kund utomlands?

Notera: Hela världen håller på att gå över till destinationsprincipen för moms, vilket innebär att man ska börja fakturera med kundens lands moms oavsett om det är till företag eller privatperson. Inom EU från 2021/22. Just nu bara varuförsäljning till privatpersoner inom EU, ej tjänster ännu.

Varje land du säljer till kan ha infört regler som säger att du måste fakturera med DERAS LANDS MOMS även om du slipper fakturera med svensk moms. Det är dock omöjligt för ett skatteverk i utlandet att veta om du sålt en tjänst till en privatperson i deras land eftersom de ej har någon bokföring och inte är föremål för revision av sina privata inköp.. det kommer inte hem någon revisor till dig när du handlat mat på ICA liksom.. i praktiken kan du alltså fakturera utan någon moms alls vid försäljning av översättning till privatkund utanför EU.

Så i framtiden kommer du behöva sälja med den moms och momssats som gäller i kundens land. Detta kommer på sikt gälla både företagskunder och privatkunder. Tyvärr innebär detta att du måste momsregistrera dig i varje land du får en kund, t.ex. får du en kund Ryssland måste du skynda dig att momsregistrera dig där och göra en momsdeklaration för din försäljning till den ryska kunden med rysk moms (skynda dig att lära dig det kyrilliska alfabetet och ryska så du förstår den lokala momsdeklarationen!). Jobbar man med översättning kan man få kunder från hela världen, vilket innebär att man i praktiken måste vara momsregistrerad i varje land/delstat i framtiden. Detta är givetvis en praktisk omöjlighet, därför måste företag med omsättning under 1 miljon, eller snarare 10M, bli undantagna från momssystemet. Småföretag måste alltså befrias från momsregistreringsplikt för att detta ska fungera i verkligheten. Detta har dock varken politiker eller Brysselbyråkrater förstått ännu. KD har ett förslag om företagskonto där man upp till 600K ska slippa vara momsregistrerad och kunna sälja sina tjänster utan moms. Men gränsen är fortfarande för låg så det kommer bli ännu mer kaos framöver innan det blir någon lösning på momsvansinnet för småföretagare. Förslaget i budgeten om en höjning av momsregistreringsgränsen till 80000 i Sverige är inte ens i närheten av att lösa denna problematik för svenska företagare.

Andra inlägg

- Verktyg för att hitta aktiekrascher

- Verktyg för att hitta aktieraketer

- Automatisera inlämningen av momsdeklarationen och konvertera mellan PDF och eskd-format

- Så automatiserar du Periodisk Sammanställning (Spara tid med AI)

- Förenklat årsbokslut med AI - Så automatiserar du registreringen med Claude Cowork

- 2025 ändras SNI-koderna

- Förenklat årsbokslut - Nu kan du registrera!

- Bokföra Suno Udio Elevenlabs

- Från 1 juli 2024 slipper du spara kvitton och fakturor i pappersform

- Valresultat 2024 för EU-valet

OBS! Inga frågor besvaras längre i Facebooks plugin under artiklarna.

Använd detta kontaktformulär istället.