Hur bokför man inköp av App till företaget när Google & Apple fakturerar Dig som privatperson?

Inköp av App från EU. Hur bokför man inköp av mobilappar som säljs av Google Play som om alla var privatpersoner men du köper in den för ditt företags räkning? Hur hanterar man momsen när man köpt en app till företaget från Apples App Store (iTunes) och liknande?

Det blir knepigt när dom (

Google,

Apple m.fl.) säljer appar till företag men

behandlar kunden som privatperson. Har du

enskild firma är det ingen riktig skillnad mellan företaget och dig som privatperson så det är lätt att ta in en

faktura som är ställd till dig som privatperson i företaget. Har du

AB är det ett problem om den inte ställs ut till ditt företag med DITT SE-moms nr. Det är petigare med att fakturor måste vara utställda till rätt juridisk person i ett AB.

Hur ska man bokföra inköp av App till företaget?

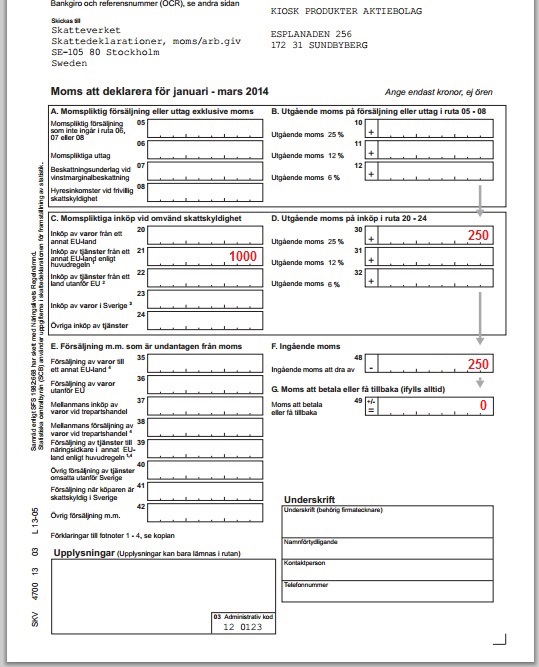

Du bokför som ett vanligt inköp av tjänst från EU-företag. Med två rader moms. En fiktiv ingående moms som ingår i det totalpris du betalar och en fiktiv utgående moms som tar ut den ingående momsen. Du bokför alltså den ingående svenska momsen som en fiktiv utländsk moms på konto 2645 istället för vanliga 2641 för riktig svensk moms. Istället för att du får igen momsen som vid vanliga inköp i Sverige försvinner momsen genom två fiktiva momsrader, eftersom Google redan betalar in den svenska momsen ska du ej göra det utan nollar bara ut den i din bokföring. Detta är det korrekta sättet att bokföra på, men Skatteverket har en annan uppfattning..

Dom menar att man ska lägga på de två fiktiva momsraderna ovanpå totalpriset. Du bokför då kostnaden för tjänsten + momsen som en kostnad på t.ex. 6540. Sedan beräknar du 25% fiktiv moms ovanpå totalpriset och lägger på detta som två extra rader moms som tar ut varandra. Slutresultatet blir i båda fallen att momsen blir en kostnad för Dig - trots att momsen normalt inte ska vara en kostnad för ett företag!. Totalt vansinne och helt orimligt. Skatteverket gör här ett dubbelfel, både feltänkt i momshanteringen och feltänkt i praktisk bokföring. Det här är IG Skatteverket (och EU..)!

Inköp av tjänst från företag i EU-land

| Beskrivning |

Konto |

Debet |

Kredit |

| Inköp IT-tjänster |

6540 |

1000 |

|

| Utgående moms omvänd skattskyldighet |

2614 |

|

250 |

| Ingående moms utland (fiktiv) |

2645 |

250 |

|

| Företagskonto |

1930 |

|

1000 |

Du kan också använda 4046 (Speedledger), 4535 (BAS) eller annat eget konto för inköp av appar om det är ett vanligt inköp i din verksamhet.

Hur fyller man i Momsdeklarationen för inköp av tjänst från EU?

MOSS-systemet är felkonstruerat i grunden

Det är ett allvarligt systemfel just nu att företag inom EU, som Google, kan välja att bara sälja till privatpersoner när dom säljer Appar och liknande elektroniska tjänster. Detta gör att det blir problematiskt att hantera momsen när företag köper in appar för verksamheten.

Momsen är normalt aldrig en kostnad för företag. Men med

MOSS systemet, som bara är tänkt för privatpersoner, blir det problem när ett företag måste köpa som en privatperson.

Då kan man inte dra av momsen fast Google fakturerar med

svensk moms!

Man måste alltså boka som vid

reverse charge och lägga på två rader moms ovanpå totalpriset som kvittar ut varandra enligt Skatteverket.

Men här har dom i grunden fel för att dom inte förstår bokföring i praktiken. Korrekt bokföring av detta är att bokföra den ingående momsen som ingår i totalpriset som en fiktiv ingående moms som kvittas mot en annan momsrad med fiktiv utgående moms. Då blir totalpriset i bokföringen rätt och momshanteringen blir korrekt. Skatteverket envisas dock med att förklara för företag att dom ska lägga på de två fiktiva momsraderna ovanpå totalpriset - vilket är bokföringsmässigt fel! Det är bara en person som bara tänker skatter som kan föreslå ett sådant alternativ. Momsen läggs ovanpå kostnaden exklusive moms. Men Skatteverket menar att momsen ska läggas ovanpå totalpriset för att momsen är en kostnad för företaget eftersom man inte får dra av den ingående MOSS-momsen, enligt Skatteverket. Det blir alltså moms på moms. Det är här det blir

dubbelfel! Momsen är och ska vara avdragsgill när det är

fakturerat med svensk moms på fakturan och det är fråga om en helt vanlig tjänst! Skatteverket har fel i sin tolkning, MOSS-systemet är felaktigt konstruerat och företagen kan inte bokföra korrekt! Det blir alltså

trippelfel i slutändan! Som alltid är det småföretagarna som får stångas med problemet i verkligheten och har inga möjligheter att göra rätt! Hur man än gör blir det fel åt något håll!

DET GÅR INTE ATT HA ETT SYSTEM DÄR DET BARA GÅR ATT GÖRA FEL!

Som det ser ut idag blir momsen som man faktiskt betalat i priset till

Apple m.fl. en

KOSTNAD! Men momsen ska inte vara en kostnad för ett företag, och vi har ett

klassiskt moment 22 läge. Vet du varifrån uttrycket moment 22 kommer ifrån? Det har sitt ursprung i ett episkt verk av

Joseph Heller med titeln

Catch 22 eller

Moment 22 på svenska. En av de bästa böcker som någonsin har skrivits faktiskt.

Läs mer om Moment 22 boken här. Det är här i praktiken som vansinnet blir tydligt av det i grunden feltänkta MOSS-systemet.

Hur kan EU och Skatteverket lösa problemet?

- För att lappa och laga ett redan trasigt och felkonstruerat system måste man antingen från EU:s sida tvinga alla företag att även sälja till företag. Man ska inte kunna välja att bara sälja till privatpersoner även om det är företag som gör inköp.

- Det andra alternativet är att man tillåter MOSS-relaterade inköp att bokföras som ett inrikesköp om det är företag som handlar. Då kan man dra av den svenska ingående momsen på inköpet precis som vanligt.

Men just nu anser Skatteverket felaktigt att man inte får dra av den ingående MOSS-momsen, eftersom den bara är till för privatpersoner som inte kan dra av moms..

Skatteverket har tyvärr rätt även när dom har fel, eftersom dom som myndighet kan ta ut straffavgifter även under felaktiga regler och felaktiga policybeslut. Det krävs att ett storföretag tar detta till domstol och får orimligheten i systemet prövat. Det är bara när Kammarrätten, Regeringen, Finansinspektionen eller Europadomstolen beslutar att Skatteverket har fel som dom inser att dom har fel.

Men

MOSS problemet är så mycket större än bara svenska Skatteverket. Det är ett

feltänkt och felkonstruerat system i grunden av

Brysselbyråkrater som saknar förståelse och kunskaper i

praktisk bokföring. Därför förstår man inte vilka konsekvenser deras beslut får i praktiken för företagare i bokföringen.

Tillsvidare får vi småföretagare, som vanligt, gilla läget tills det att politiker och myndigheter och EU kommer ikapp verkligheten..

Läs även:

OBS!

Inga frågor besvaras längre i Facebooks plugin under artiklarna.

Använd detta kontaktformulär istället.

{kind=link}